Наступило время посмотреть на предварительные результаты, которые принесла девальвация. Время вполне плановое – я прогнозировал, что улучшения будут в районе нового года, а в статистике это появится к марту-апрелю. К сожалению, недодевальвация сентября – октября 2015 года, когда после взлёта к нормальному курсу в 300 тенге за доллар прежний менеджмент Нацбанка вернулся к сдерживанию курса, продлила кризис и проблемы на два месяца. Однако сейчас можно посмотреть на результаты и убедиться, что многие страшилки, которыми пугали население, являются несостоятельными.

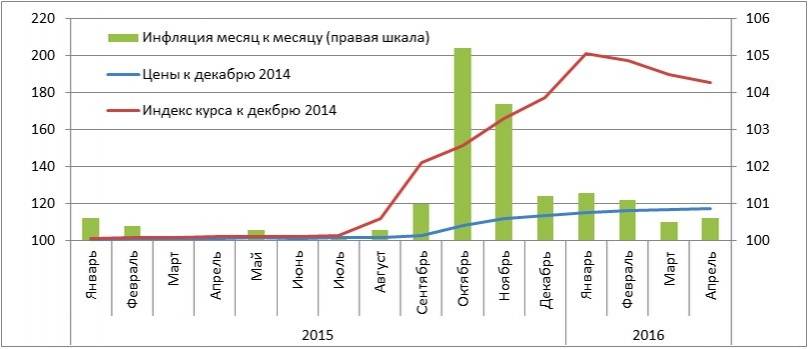

Инфляция и рост цен. 5 мая Национальный банк Казахстана снизил базовую ставку до 15%, в связи с тем, что "последние три месяца уровень месячной инфляции, с учётом сезонности, находился в границах, соответствующих целевому коридору по годовой инфляции, – в размере 6–8%". То есть, ситуация нормализовалась, цены растут в обычном режиме, как и было в последние пятнадцать лет (кроме 2007 года). Ниже представлен индекс курса тенге к доллару и индекс цен к уровню декабря 2014 года. Также дан график инфляции месяц к месяцу.

Очевидна несостоятельность заявлений о том, что цены догонят девальвацию. Здесь же отмечу любопытное подтверждение моим оценкам того, что реальная доля импорта в потреблении составляет около 15%, которые были высказаны ранее. Если убрать базовую, обычную, нормальную – как хотите это назовите – инфляцию в 0,6% в месяц (это 7,2% в годовом выражении), то рост за сентябрь-апрель составил 10,9%, а уровень девальвации 73%. То есть инфляция составила 14,8% от девальвации. Примерно, как и прогнозировалось из других данных.

Далее про "обнищание населения" и разорение покупательской способности. Ниже приведён график индекса реальных доходов населения и физического объёма розничного товарооборота.

Уже в марте 2016 года реальные доходы населения превысили показатели марта прошлого года на 0,9%. Да, был провал до декабря, но январь-февраль-март показали быстрое восстановление. Собственно, это тоже прогнозировалось, уверен, что показатели апреля и мая будут ещё лучше. Такая же ситуация с индексом физического объёма розницы – в апреле она вышла на уровень годичной давности, но важен тренд: физические объёмы восстанавливались с ноября, также уверен, что майские показатели будут лучше. Наверное, ещё повлиял и шторм в январе, когда нефть упала, и курс опять скакнул до 360. Но опять подчеркну, что стабильность тенге в сентябре-октябре нанесла ущерб экономике – если бы сразу курс вышел бы на уровень 300, то мы уже третий месяц были бы в уверенном росте.

Итак, обнищания населения не произошло – есть даже рост реальных доходов на 0,9%, равно как и с покупательской способностью катастрофы нет – розничный товарооборот вышел на уровень годичной давности, и, главное, оба показателя устойчиво идут в рост.

Посмотрим на индекс физического объёма производства. Выделил обрабатывающую и горнодобывающую промышленность, чтобы заодно показать несостоятельность ещё одной легенды.

Были разговоры, что девальвация помогла сырьевым компаниям и вредит экономике. Видно, что сырьевой сектор падает и тащит вниз промышленность в целом. Он зависит от мировых цен на нефть, которые опять начали падать осенью 20015 года, а не от курса тенге. Да, девальвация чуть им помогла, но это влияние не определяющее, хотя и эта помощь была важной. Из-за прогноза цены в 30 долларов за баррель прогнозы добычи уже были снижены с 77 до 73 млн. тонн на 2016 год. Девальвация чуть снизила себестоимость добычи казахстанской нефти, без неё падение добычи было бы гораздо больше.

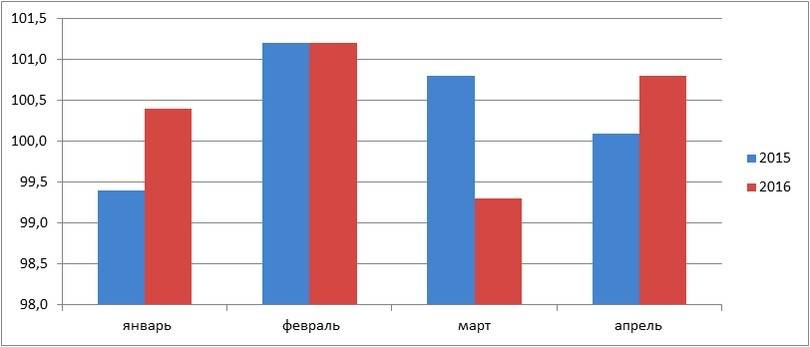

Посмотрим на обрабатывающую промышленность. За 8 месяцев стабильного тенге (январь-август 2015 года), падение в годовом выражении происходило в 3 месяцах – январь, май и август. За 8 месяцев девальвационных и постдевальвационных (сентябрь 15 – апрель 16) падение было в четырёх месяцах, из них октябрь-ноябрь-декабрь – это переходные месяцы, причём с октября тренд растущий. Ниже приведён график рост обрабатывающей промышленности в 2015 и 2016 году.

Постдевальвационный 2016 год выглядит существенно лучше. Я предполагаю, что на показатели марта повлияла нестабильность с курсом в январе-феврале – мы находимся только в начале ментальной дедолларизации, так что неверное понимание экономики и искажение информационного пространства сохраняются и влияют на показатели.

И, наконец, о дедолларизации. Весь 2015 год Национальный банк умолял о дедолларизации депозитов, год назад даже заставлял нацкомпании хранить деньги в тенге (был принят стандарт Самрук-Казына). Нынешний председатель Национального банка рекомендует хранить деньги 50% в валюте и 50% в тенге, не настаивая на дедолларизации. И случилось чудо: началась дедолларизация (данные ограничены мартом 2016, в апреле наверняка цифры ещё более впечатляющие). Оказывается, здоровой последовательной и правильной политики достаточно, чтобы страна поверила в тенге.

Заключение. Проведённая девальвация, безусловно, привела к определённым негативным эффектам – это в любом случае потрясение, однако она дала возможность развитию экономики и увела её с траектории масштабного кризиса. Уже с декабря-января девальвационные потери стремительно отыгрываются экономикой и в части реальных доходов населения, и в торговле, и в объёмах перерабатывающей промышленности. В последующие месяцы будет расти позитив в экономике, этот тренд продолжится, наверное, ещё до осени и начнёт затухать к зиме. Если сейчас не поддержать тенденцию соответствующей экономической политикой Правительства, то к осени и к зиме 2016 года снова нарастут проблемы, и в 2017 году будет уже настоящий кризис.

Ну, и ещё раз подчеркну, что никакого обнищания, кризиса, недоверия к тенге нет – страна не находится в кризисе, она стоит на его пороге. Но если не изменить политику, то кризис неизбежен.

Мнение автора может не совпадать с позицией редакции.

-

1🛍Сельскохозяйственная ярмарка пройдёт в Астане в выходные

-

4779

4779

-

0

0

-

6

6

-

-

2⚠️ Доброе утро! Предлагаем обзор главных новостей за 25 ноября

-

2857

-

1

-

4

-

-

3❗️ Политиков Казахстана будут наказывать за неисполнение поручений президента

-

2721

-

8

-

62

-

-

4⚡️ Токаев сменил главнокомандующего сухопутными войсками

-

2681

-

1

-

55

-

-

5❗️Топ-10 советов от Forte: как защитить себя от мошенников

-

2721

-

2

-

7

-

-

6🇰🇳 Ещё одна страна ввела безвизовый режим для Казахстана

-

2751

-

2

-

114

-

-

7🗓 До старта первого этапа Кубка Мира по биатлону остаётся 5 дней

-

2405

-

0

-

5

-

-

8💵 Забирал премии сотрудников: суд вынес приговор главе ветеринарной службы Туркестанской области

-

2462

-

1

-

22

-

-

9👨⚖️ Дело против Трампа после его победы на выборах решили закрыть

-

2437

-

0

-

39

-

-

10🤩 Инфаркт миокарда: как распознать и оказать первую помощь

-

2410

-

1

-

11

-

-

1🛍Сельскохозяйственная ярмарка пройдёт в Астане в выходные

-

4779

-

0

-

6

-

-

2⚠️ Доброе утро! Предлагаем обзор главных новостей за 25 ноября

-

2857

-

1

-

4

-

-

3❗️ Политиков Казахстана будут наказывать за неисполнение поручений президента

-

2721

-

8

-

62

-

-

4⚡️ Токаев сменил главнокомандующего сухопутными войсками

-

2681

-

1

-

55

-

-

5❗️Топ-10 советов от Forte: как защитить себя от мошенников

-

2721

-

2

-

7

-

-

6🇰🇳 Ещё одна страна ввела безвизовый режим для Казахстана

-

2751

-

2

-

114

-

-

7🗓 До старта первого этапа Кубка Мира по биатлону остаётся 5 дней

-

2405

-

0

-

5

-

-

8💵 Забирал премии сотрудников: суд вынес приговор главе ветеринарной службы Туркестанской области

-

2462

-

1

-

22

-

-

9👨⚖️ Дело против Трампа после его победы на выборах решили закрыть

-

2437

-

0

-

39

-

-

10🤩 Инфаркт миокарда: как распознать и оказать первую помощь

-

2410

-

1

-

11

-