USD:

521.7 / 524.3

USD:

521.7 / 524.3

EUR:

593.0 / 598.0

EUR:

593.0 / 598.0

RUB:

6.31 / 6.43

RUB:

6.31 / 6.43

Считается, что бизнес – это нечто более ценное, чем земля и здания. По крайней мере китайский банкир Янг Дайонг полагает, что оперативная информация о движении средств более надёжна, чем финансовая отчётность, поскольку при кредитовании под залог движимых активов выплата займов производится не из прибыли. Суть в том, что займы выплачиваются за счёт поступлений, генерируемых операционными циклами, которые в свою очередь, благодаря финансированию, становятся всё более и более крупными.

10-11 июня в Алматы прошла конференция International Finance Corporation (IFC) – организации Группы Всемирного банка (ВБ), где обсуждали вопросы по кредитованию под движимые активы. Представители финансовых институтов стран Центральной Азии смогли ознакомиться с лучшими международными практиками в этой сфере.

"Малый бизнес в основном владеет движимыми активами (транспортные средства, оборудование, инвентарь и дебиторская задолженность), которые сегодня не очень охотно принимаются банками в качестве залога", - отметили в ходе конференции эксперты IFC.

В результате, по их мнению, значительные ресурсы не используются в полной мере для развития и роста бизнеса. Тогда как именно малый и средний бизнес (МСБ) во многих странах мира даёт львиную долю доходов национальным экономикам.

"Вместе с тем остаётся очень большой процент предприятий МСБ который не получает финансирование от финансовых учреждений страны. Поэтому наша цель заключается в том, чтобы этот вид финансирования, основанный на движимых активах, был доступен для предприятий МСБ", - сказал глава Глобальных программ IFC по сделкам под обеспечение и залоговым реестрам Алехандро Альварез де ла Кампа.

Особенности ФОДА

Такой вид финансирования, по словам Алехандро Альвареза, уже развит в Таджикистане и Узбекистане. Но не в Казахстане. Тогда как, по словам участников мероприятия, ФОДА очень эффективно и улучшает экономику любой страны. В качестве примера они привели опыт Китая, где миллиарды долларов были внесены в национальную экономику только путём внедрения новых механизмов финансирования банковской сферы в предприятий МСБ. По данным China Minsheng Bank (первого национального банка Китая, большинство акционеров которого из частного сектора), финансирование цепочки поставок позволяет вести жёсткий контроль за фондами; заёмными средствами, которые используются для конкретных выплат и расчётов. Что предотвращает хищение и обеспечивает безопасность движения средств.

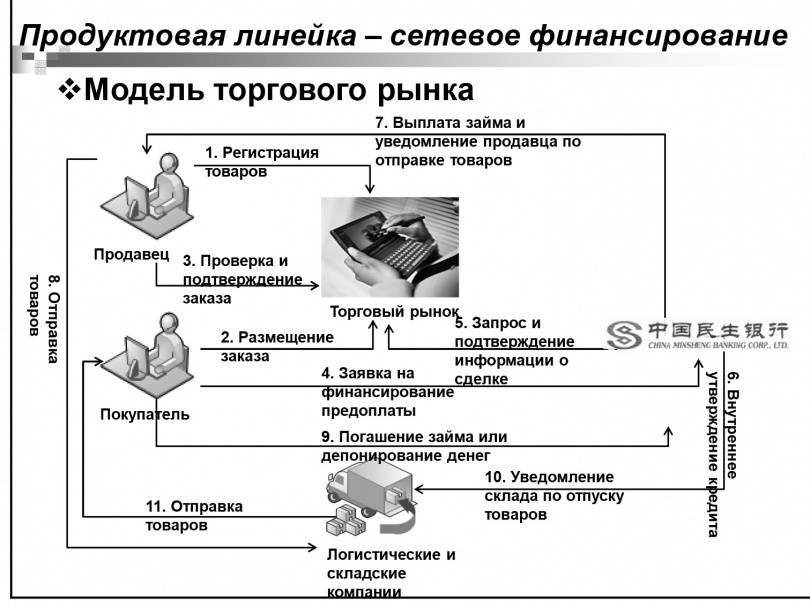

Модель торгового рынка выглядит таким образом:

Родоначальником ФОДА стала Новая Зеландия. Затем оно получило развитие в Канаде. Сегодня успешные истории ФОДА демонстрирует и в таких странах как Мексика, Колумбия, в некоторых государствах Африки и в Украине. Восточная Европа и ЦА оказались в стороне лишь потому, что фокус банковского сектора был связан в основном с макрокредитованием и ритейлкредитованием. Но вот с развитием коммерциализации эта область знаний стала потихоньку прокрадываться и в эко-регион.

Кстати, в Западной Европе тоже практикуются инструменты ФОДА. Но в их законодательной базе этот вид финансирования до сих пор не зарегистрирован так чётко, как это было сделано, к примеру, в развивающихся рынках.

Финансирование, как правило, осуществляется двумя различными способами:

- на основе прогнозируемых денежных потоков (cash‐based financing);

- на основе активов (asset‐based financing).

В первом случае кредитоспособность заёмщика зачастую определяется исходя из EBITDA (объём прибыли до вычета расходов по выплате процентов и налогов, и начисленной амортизации), уровня риска и кредитного рейтинга заёмщика. Указанные критерии значительно меняются в ходе жизни кредита, что влечёт волатильность кредитоспособности заемщика.

В случае ФОДА кредитоспособность заёмщика рассчитывается на основе стоимости и качества принадлежащего ему имущества. Как правило, оценка активов более стабильна, что положительно сказывается на кредитоспособности заёмщика. ФОДА базируется на трёх взаимосвязанных элементах, таких как:

- база кредита (borrowing base) – это активы, которые могут быть предоставлены в качестве обеспечения. В них не включают "неподходящее" имущество (например, дебиторская задолженность между связанными лицами или срок которой превышает 30 дней);

- лимит кредита (advance rate) – это максимальная доля (в процентах) базы кредита, которая может быть профинансирована. В то время как лимит кредита, как правило, является фиксированным, сумма доступного кредита остается плавающей в соответствии с соответствующими изменениями активов, включаемых в базу кредита;

- операционный лимит (headroom) – это разница между лимитом кредита и выданной суммой кредита.

Связанные одной цепью

В отличие от традиционного финансирования, ФОДА не зависит от кредитной истории заёмщика, его бизнес‐опыта и других оценочных показателей. В результате клиентская база ФОДА получается шире, а риски – меньше, поскольку источником погашения являются существующие активы, а не прогнозные денежные потоки.

ФОДА выдается быстрее обычных кредитов и обеспечивает спрос заёмщиков на другие услуги финансовых организаций, к примеру, таких как: обслуживание дебиторской задолженности, её инкассирование и взыскание. Всё это ведёт к более высокой доходности ФОДА по сравнению с традиционным финансированием, что и объясняет развитие ФОДА в последние годы.

Одной из разновидностей финансирования цепочек поставок является программа оплаты поставщикам. Банк предоставляет основным поставщикам центрального предприятия доступ к финансированию на условиях, которые применимы к конкретному центральному предприятию. В итоге поставщики получают финансирование в течение 24 часов и снижают свои финансовые затраты.

В случае финансирования дебиторской задолженности, сумма финансирования определяется исходя из уровня финансового здоровья клиентов заёмщика, а не самого заёмщика. Максимальная сумма доступного кредита определяется исходя из ликвидационной стоимости заложенной дебиторской задолженности. При этом кредитор осуществляет постоянный мониторинг стоимости дебиторской задолженности, чтобы она не стала меньше суммы выданного кредита. Кстати в отличие от факторинга при ФОДА кредит предоставляется не под отдельную дебиторскую задолженность, а пакетно.

Довольно интересно финансирование под складские расписки. Это кредит, обеспеченный расписками (складское свидетельство), подтверждающих право собственности на активы определённого количества и качества, переданные для хранения на склад. До истечения срока погашения кредита, выданного под складскую расписку, банк и заёмщик достигают соглашения о продаже актива переработчику в наиболее подходящее время и по наиболее приемлемой цене. Поступающие от продажи средства направляются на погашение кредита, а обеспеченные складской распиской активы высвобождаются банком в пользу переработчика.

ФОДА предусматривает ещё один инструмент финансирования – под заказ на поставку. Это разновидность краткосрочного кредита на оборотный капитал, который предоставляется заёмщику на выполнение заказа его клиента. Предоставляемое финансирование направляется, как правило, на закуп сырья, упаковку, производство и поставку товаров, заказанных клиентом.

Без рисков - никак

Понятно, что многих интересует вопрос рисков, возможных при применении нового инструмента. В этой связи, по данным представителей China Minsheng Bank, одним из основных факторов смягчения имеющихся рисков является мониторинг рынка и контроль денежного потока.

Как отметил на вопрос informburo.kz глава департамента IFC по предоставлению консультационных услуг в банковской сфере в странах Ближнего Востока, Северной Африки и Центральной Азии Кайзер Насим, решение ФОДА раньше не внедрялось банками в Казахстане, поскольку у нас "нет соответствующей нормативно-правовой базы подкрепляющей данный вид финансирования. Почему банкам нужно заниматься этим видом финансирования? Именно потому, что их портфели проблемных займов сильно раздуты. Ваши банки не выдавали нормальные банковские продукты. Кредиты, которые они выдавали, становились плохими по качеству. Мы хотим помочь банкам составить правильные финансовые продукты", - заявил Кайзар Насим. По его словам, ФОДА как раз тот самый продукт, который позволяет банкам иметь доступ к более широкому спектру предприятий МСБ без заключения договоров на основе залогов или материальных активов.

"Мы приехали сюда, чтобы поделиться опытом с соответствующими органами власти и предоставить им более широкий спектр банковских услуг. Мы знаем, что Казахстан характеризуется в банковском секторе моментами, такими как высокий рейтинг невозвратных кредитов, сильный фокус по взятию в залог недвижимого имущества. Но Казахстан, так же как и другие страны, имеет очень большой потенциал для развития и расширения линейки финансирования под залог движимого имущества", - заметила в свою очередь руководитель проекта Группы Всемирного Банка по укреплению финансовой инфраструктуры в Центральной Азии и Азербайджане Зарина Одинаева.

Дело в следующем

По словам представителей IFC, интерес к новом продукту со стороны казахстанских банков второго уровня и финансового регулятора есть. Другое дело, как именно они будут внедрять механизмы ФОДА в банковскую среду Казахстана.

Возможно, после длительных бесед и убеждений со стороны IFC в плюсах линейки продуктов ФОДА, казахстанская сторона рискнёт попробовать новинку? Для этого необходимо будет провести очередные правовые и институциональные реформы, и создать залоговый реестр.

Этот реестр, по словам международного эксперта по вопросам сделок под обеспечение и залоговым реестрам Мурата Султанова, представляет собой web-сайт, где кредиторы могут зарегистрироваться в качестве пользователей. Они заполняют информацию сразу в режиме on-line. Форма заполнения очень простая. Если это банк, то он предоставляет информацию о себе, о своем должнике, посредством его индивидуального номера, и описывает имущество, которое банк обременяет. Таким образом, все, кто имеет доступ в Интернет, могут осуществить поиск по идентификационному номеру должника. В Казахстане такой системы нет, её нужно будет разрабатывать автономно. "Управлять такой системой может и частная компания. Но, как правило, чаще держателем этого реестра является государственное учреждение. Это может быть и Нацбанк, и Министерство торговли или какое-то другое профильное ведомство. Но это должен быть отдельный ресурс. В Узбекистане, например, Центральный банк разработал подобную платформу. Она широко используется не только банками, но и другими кредитными организациями", - рассказал informburo.kz Мурат Султанов.

Что касается изменений в правовом поле, то, как пояснила Зарина Одинаева, Группа ВБ рассматривает все тонкости локального законодательства, что называется под лупой. После чего собственно следуют рекомендации относительно того, какие законодательные акты могут быть изменены и в каком контексте.

"Мы не вправе разглашать информацию о наших клиентах. Но, поверьте, эти реформы не исчисляются миллионами. Если работа проводится только со стороны ВБ, то это, как правило, 250-300 тысяч долларов, которые идут на создание централизованного регистратора. А законодательная реформа финансируется за счёт средств доноров, путем имплементацией именно с Группой ВБ", - пояснила эксперт.

В заключение стоит отметить, что продукт IFC действительно интересен. Быть может, среди нашего общества и найдутся консерваторы, которые станут выступать против нововведений. Быть может жёсткие стандарты и требования в отношении диверсификации портфелей финансовых структур и компаний, предусмотренных в рамках ФОДА, и не придутся по вкусу тем, кто уже привык жить вольно в силу широты казахской души. Но почему бы не задуматься над тем, что государство не может бесконечно тащить МСБ, постоянно выделяя на его поддержку гигантские средства. Ведь сегодня вместо того чтобы действительно формировать экономику страны, малый и средний бизнес находится в роли того самого нелюбимого младшего брата, который всегда требует неустанной поддержки. Тогда как по идее всё должно быть в точности до наоборот.

-

1🇰🇿🇺🇸 Посольство Казахстана призывает соотечественников-нелегалов добровольно покинуть США

-

12235

12235

-

3

3

-

22

22

-

-

2🌡Прогноз погоды на 18 апреля: дождь со снегом, ночью мороз ожидаются в Астане и на севере Казахстана

-

2449

-

0

-

3

-

-

3❗️Кадры с тренировок военного парада в Астане показали в Минобороны

-

2383

-

1

-

12

-

-

4❗️Учитель получил пожизненное заключение за изнасилование школьницы в Семее

-

2179

-

3

-

27

-

-

5🌲 Где жители Алматы смогут получить бесплатные саженцы для озеленение дворов

-

2160

-

0

-

4

-

-

6☎️ Президенты Токаев и Путин провели телефонный разговор

-

1973

-

1

-

119

-

-

7⚠️ Доброе утро! Предлагаем обзор главных новостей за 17 апреля

-

2211

-

0

-

2

-

-

8🌡Прогноз погоды на 19 апреля: осадки и гололёд ожидаются на севере, востоке и в центре Казахстана

-

1979

-

2

-

3

-

-

9☄️В Семее появился маньяк? В полиции прокомментировали слухи

-

1873

-

0

-

4

-

-

10⚡️Токаеву показали, как возводят визит-центр "Бозжыра" в Мангистау

-

1790

-

4

-

88

-

-

1🇰🇿🇺🇸 Посольство Казахстана призывает соотечественников-нелегалов добровольно покинуть США

-

12235

-

3

-

22

-

-

2🌡Прогноз погоды на 18 апреля: дождь со снегом, ночью мороз ожидаются в Астане и на севере Казахстана

-

2449

-

0

-

3

-

-

3❗️Кадры с тренировок военного парада в Астане показали в Минобороны

-

2383

-

1

-

12

-

-

4❗️Учитель получил пожизненное заключение за изнасилование школьницы в Семее

-

2179

-

3

-

27

-

-

5🌲 Где жители Алматы смогут получить бесплатные саженцы для озеленение дворов

-

2160

-

0

-

4

-

-

6☎️ Президенты Токаев и Путин провели телефонный разговор

-

1973

-

1

-

119

-

-

7⚠️ Доброе утро! Предлагаем обзор главных новостей за 17 апреля

-

2211

-

0

-

2

-

-

8🌡Прогноз погоды на 19 апреля: осадки и гололёд ожидаются на севере, востоке и в центре Казахстана

-

1979

-

2

-

3

-

-

9☄️В Семее появился маньяк? В полиции прокомментировали слухи

-

1873

-

0

-

4

-

-

10⚡️Токаеву показали, как возводят визит-центр "Бозжыра" в Мангистау

-

1790

-

4

-

88

-