С июля 2018 года экономические риски по государственному долгу Казахстана стали считать по-другому. Из расчётов долгового индикатора исключили внутренние займы Правительства с формулировкой: "из-за отсутствия валютных рисков по тенговым обязательствам". Это уменьшило соотношение внешних займов к объёмам средств в Национальном фонде, но никак не повлияло на суммы денежных обязательств страны перед иностранными кредиторами.

Это формально отдалило опасную отметку, к которой объём внешнего долга приблизился в конце 2017 года и номинально увеличило допустимый "коридор", который разрешает и дальше занимать деньги за рубежом, не опасаясь рисков финансовой нестабильности.

Informburo.kz разобрался: насколько целесообразны изменения методики расчёта индикатора долговых рисков, а также выяснил чем это может обернуться для Казахстана.

Как раньше рассчитывались риски по внешнему долгу

В Казахстане политика управления внешними займами увязана с Концепцией формирования и использования средств Национального фонда, где объём совокупного долга страны ограничен размерами валютных активов фонда. Это соотношение, как указано в документе, было прописано для поддержания финансовой устойчивости страны.

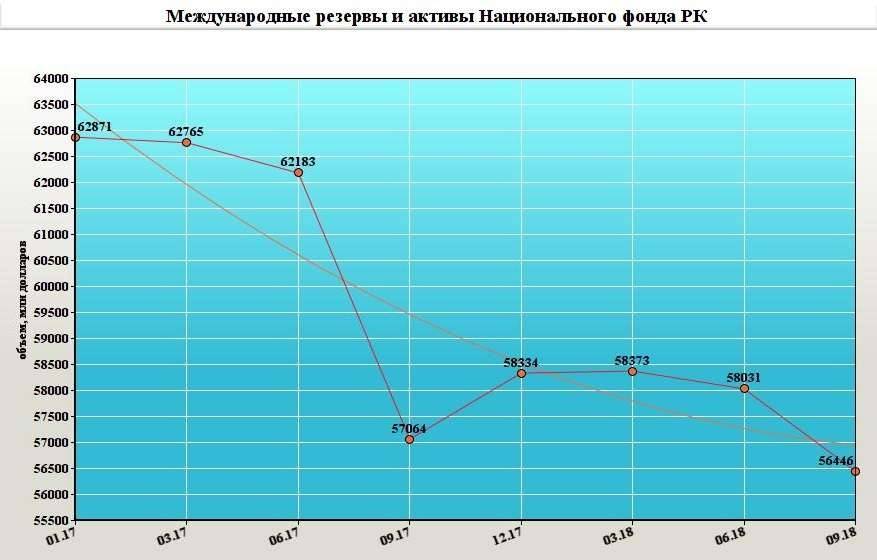

В конце 2017 года, согласно отчёту Счётного комитета об исполнении республиканского бюджета, этот индикатор приблизился к предельному значению: суммарный долг страны составил 55,5 млрд долларов, или 96,2% от всех валютных активов Нацфонда – 57,7 млрд долларов. И его приближение к 100%, по мнению аналитиков комитета, создаёт значительные риски формирования финансовой нестабильности страны.

Тогда эксперты прогнозировали, что Казахстан достигнет опасной отметки уже по итогам 2018 года, что станет продолжением долгосрочной тенденции, длящейся не первое десятилетие и резко усилившейся в период с 2013 по 2017 год, когда общий размер государственного и гарантированного долга увеличился в 14,2 раза в тенге и в 5,1 раза в долларах.

Согласно данным Нацбанка на 1 апреля 2018 года, это соотношение достигло 97,7%. Тогда суммарный долг Правительства и внешнего долга субъектов квазигосударственного сектора увеличился на 1,5 млрд и составил 57 млрд долларов, а активы Нацфонда – увеличились всего на 0,7 млрд, то есть до 58,4 млрд долларов.

Что изменилось?

13 июля 2018 года стало известно, что два государственных органа: Министерство национальной экономики совместно с Министерством финансов работают над новой методикой расчёта рисков по внешнему долгу. Среди основных изменений – исключение из расчётов долгового индикатора внутренних займов Правительства, которые на тот момент составляли 5,77 трлн тенге. Изменения вступили в силу уже 19 июля после указа Президента РК.

Таким образом, показатели долгового индикатора снизились с 96,2% в конце 2017 года до 67% на 1 июля 2018 года и до 63% на 1 октября. К концу года в МНЭ прогнозируют объём долга на уровне 65,2%, а в Минфине – 71%, но при допущении, что валютные активы Нацфонда останутся при текущих объёмах.

При этом по старой методике расчётов, этот показатель на 1 июля составил почти 98%, а на 1 октября уменьшился до 92%, но с учётом того, что за второй квартал внешний долг страны сократился на 2,2 млрд долларов. Уменьшение произошло в том числе и за счёт отрицательной курсовой разницы.

В Министерстве финансов РК пояснили, что необходимость в изменениях связана с исполнением госпрограмм, для которых, скорее всего, и будут привлекаться новые займы. В Министерстве национальной экономики подчеркнули, что эти изменения были предусмотрены в плане работы Правительства РК на 2018 год, который был утверждён распоряжением премьер-министра ещё 19 января этого года.

"Учитывая, что внутренний долг Правительства может быть урегулирован за счёт внутренних источников, риск неплатёжеспобности Правительства по тенговым обязательствам отсутствует. В этой связи для решения данного вопроса МНЭ разработаны соответствующие поправки в концепцию", – сообщили в министерстве.

Через пять лет госдолг Казахстана достигнет 19 трлн тенге

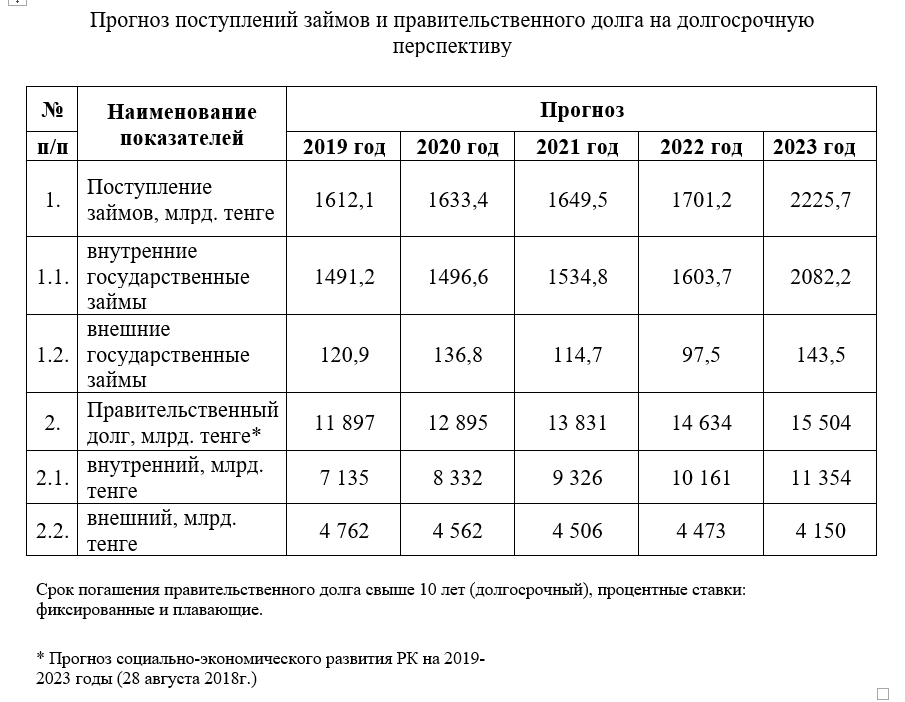

Объёмы государственного долга будут только увеличиваться. Об этом свидетельствует прогноз поступлений займов на ближайшие пять лет, опубликованный на сайте Министерства финансов.

Документ включает в себя расчёты по поступлению внутренних займов в форме выпуска государственных эмиссионных ценных бумаг на внутреннем рынке и поступления внешних займов, привлечённых и планируемых к привлечению от международных финансовых организаций на проекты в области дорожного строительства, здравоохранения и образования.

Как сообщили в Минфине, государственный долг к концу 2023 года составит 18 912 млрд тенге или 21,8% к ВВП, правительственный – 15 504 млрд тенге или 17,8% к ВВП. Также прогнозируется, что госдолг по сравнению с началом 2018 года уменьшится на 4,2 процентных пункта к ВВП.

При этом проектом республиканского бюджета на 2019-2021 годы на обслуживание внешнего правительственного долга предусмотрены: на 2019 год – 189,6 млрд тенге, 2020 год – 180 млрд тенге, 2021 год – 174,9 млрд тенге.

Чем всё может обернуться

Изменение долгового индикатора оправдано только в части валютного риска, который, действительно, незначительно и опосредованно зависит от внутреннего долга, считает главный научный сотрудник Казахстанского института стратегических исследований Вячеслав Додонов. Но риски финансовой нестабильности, по его мнению, остаются, вне зависимости от состава и методики расчёта, так как долг продолжает расти, а деньги на его обслуживание также тратятся из бюджета.

"В то же время, я не считаю, что достижение некой условной величины, включая 100-процентный уровень соотношения госдолга и активов Нацфонда, вызовет резкое повышение рисков: они примерно одинаковы и при 90, и при 110% этого соотношения, и зависят от других параметров. Прежде всего, от расходов бюджета на обслуживание долга. Вопрос в другом – что этот долговой индикатор, когда-то заложенный в Концепции как максимально возможный уровень, уже достигнут, то есть ситуация с госдолгом подошла к черте, считавшейся при подготовке этого документа критической и возможной скорее теоретически. И вот мы достигли этой черты", – сказал он.

Эксперт отметил, что в целом ситуация с госдолгом неблагополучна, а его динамика, предполагаемая прогнозом социально-экономического развития РК на 2019-2023 годы, совершенно нереалистична. В нём предполагается увеличение правительственного долга всего на 30% при том, что за предыдущие пять лет: с 2013-2017 годы он вырос в три раза, несмотря на то, что этот рост шёл в благоприятных условиях.

"Сейчас условия изменились в худшую сторону – ставки на мировом рынке резко выросли, уже накопленный долг велик и требует значительно больших расходов на выплату процентов, то есть всё большего объёма эмиссии нового долга для его обслуживания, сформировались новые негативные факторы общеэкономического характера. Только эффект от очередного витка девальвации повысит тенговый эквивалент валютной части долга не менее, чем на 50%. Поэтому нет никаких оснований предполагать, что рост госдолга удастся удержать в таких скромных параметрах, как это предполагает прогноз", – добавил Вячеслав Додонов.

Оптимистический сценарий, по его мнению, предполагает рост правительственной части долга в два раза за пять лет, нейтральный – в 2-3 раза, а 30-процентный рост представляется фантастическим сценарием. Но, несмотря на это, указанные показатели имеют мало общего с тем влиянием на бюджетный процесс, который будет в реальности оказываться в течение ближайших пяти лет долговой проблемой.

"А это влияние будет однозначным – продолжение роста удельного веса расходов на обслуживание долга в бюджете, что приведёт к сокращению его расходов на другие статьи. Вполне реальна величина этих расходов в 10% затрат республиканского бюджета к 2023 году, но она может быть и больше при неблагоприятном сценарии внешней конъюнктуры, который сейчас начинает реализовываться", – считает эксперт.

Эта величина в 2007 году составляла 1,6%, в 2012 году – 2,5%, за девять месяцев этого года – уже 7%. Это и есть реальная цена проблемы государственного долга, и этот показатель, а не соотношение долга и активов Нацфонда должен быть в фокусе внимания заинтересованных органов, подчеркнул аналитик.

"Основная проблема именно внешнего долга очевидна и заключаются в сильной уязвимости перед курсовым фактором – девальвация сильно увеличивает его размер и резко усложняет процесс обслуживания. Поэтому естественным решением в текущей ситуации является максимально быстрое сокращение внешнего долга – прекращение получения новых займов за рубежом, либо их получение в тенге. Но ключевая проблема с государственным долгом имеет более общий характер и связана с низкой эффективностью экономики, не позволяющей формировать и исполнять бюджет без привлечения заёмных средств в постоянно растущих объёмах", – подытожил в заключение главный научный сотрудник Казахстанского института стратегических исследований.

В свою очередь, руководитель Центра стратегических инициатив (CSI) Олжас Худайбергенов не так категоричен в оценке рисков внешнего долга. Он считает, что текущий уровень долга ещё не представляет угрозы, но вот дальнейший рост внешнего долга может нести риски по его обслуживанию. В случае наступления кризисных событий Нацфонд может быть ограничен в возможностях по финансированию антикризисных мер.

"Так как отслеживается внешний долг, причём именно в контексте валютных рисков, логично, что убрали внутренний долг (из расчётов долгового индикатора – Авт.). Он не несёт валютных рисков, да, и в целом имеет объективные ограничения по росту объёмов, так как на рынке мало ликвидности… Если цены на нефть будут сохраняться выше 60 долларов за баррель, то оценки Минфина реалистичны. Если цена окажется меньше, то придётся корректировать прогноз", – сообщил Олжас Худайбергенов.

Он считает, что основной риск внешнего долга в том, что полученные средства тратятся неэффективно, и не способствуют снижению долга в будущем.

"В целом же, достаточно активизации банковского сектора и различных программ по импортозамещению, чтобы внешний долг начал снижаться", – подчеркнул он.

Два варианта развития событий на примерах Греции и Японии

Для обеспечения контроля над уровнем внешних займов страны, как сообщили в Министерстве финансов, Концепцией новой бюджетной политики Казахстана предусмотрены верхние пределы государственного и квазигосударственного долга, которые к 2020 году в совокупности не должны превысить 60% к ВВП, а государственный долг должен быть не выше 27% к ВВП, в том числе долг Правительства – не выше 25% к ВВП.

На 1 июля, по информации Нацбанка РК, внешний долг составил 96,3% к ВВП.

В целом, также для удержания долговой нагрузки на бюджет в установленных пределах Правительством принимаются меры по удержанию дефицита республиканского бюджета на уровне 1-1,5% в среднесрочной перспективе.

У крупных развитых экономик соотношение госдолга к ВВП очень велико, и равняется в среднем по разным странам уровню около отметки 100%. На таком фоне показатели Казахстана выглядят вполне благополучными, но весьма сомнительными.

Чем чрезмерная задолженность правительства оборачивается для страны можно убедиться на примере долгового кризиса Греции. Чьи долги к концу 2009 года достигли 300 млрд долларов, что на тот момент составляло 113% от ВВП, а к 2017 году объем греческого госдолга составлял 178,6% от ВВП, что эквивалентно 321,33 млрд евро.

Но, к примеру, по данным за 2017 год государственный долг Японии составлял 250% ВВП, однако страна больше ориентируется на внутренний рынок, что обеспечивает определённую "подушку безопасности", так как долг, номинированный в национальной валюте, легче и дешевле обслуживать, чем задолженность в иностранной валюте.

О неблагополучии казахстанской ситуации, по мнению Вячеслава Додонова, свидетельствуют два основных параметра: динамика роста долга, как в абсолютных, так и в относительных величинах, и рост бюджетных расходов на его обслуживание. И определить по какому сценарию будет развиваться ситуация в нашей стране пока не берётся ни один эксперт. Но как показал анализ, точка невозврата для Казахстана уже пройдена.

-

1🏫 Смена электронных дневников в школах Казахстана: поиск лучших решений или борьба за рынок?

-

3357

3357

-

4

4

-

30

30

-

-

2🎶 Как интересно провести выходные 16 и 17 ноября в Алматы и Астане

-

3209

-

0

-

6

-

-

3👀 Премьер Армении Никол Пашинян сбрил бороду

-

2827

-

7

-

37

-

-

4👮♂️ 6 лет колонии за взятку в 600 тысяч тенге получил экс-глава ДСЭК Шымкента

-

2416

-

2

-

18

-

-

5👨⚖️ Фигурантам дела о хищении 862 млн тенге при модернизации ураноперерабатывающего предприятия вынесли приговор

-

2542

-

1

-

18

-

-

6⛅️ Прогноз погоды на 15 ноября: небольшое потепление ожидается на всей территории Казахстана

-

2643

-

0

-

3

-

-

7✈️ В Кутаиси и Стамбул от 25 тысяч тенге: казахстанские авиакомпании объявили распродажу билетов

-

2277

-

1

-

4

-

-

8🇰🇷 Тяжёлое испытание: в Южной Корее сдают экзамен, который длится 8 часов и определяет будущее

-

2228

-

0

-

22

-

-

9👨⚖️ Многодетной матери из Конаева отказали в выдаче жилья из-за ипотеки на квартиру площадью 66 квадратов

-

2215

-

0

-

33

-

-

10💲Курс доллара снова вырос на бирже 14 ноября

-

2320

-

3

-

11

-

-

1🏫 Смена электронных дневников в школах Казахстана: поиск лучших решений или борьба за рынок?

-

3357

-

4

-

30

-

-

2🎶 Как интересно провести выходные 16 и 17 ноября в Алматы и Астане

-

3209

-

0

-

6

-

-

3👀 Премьер Армении Никол Пашинян сбрил бороду

-

2827

-

7

-

37

-

-

4👮♂️ 6 лет колонии за взятку в 600 тысяч тенге получил экс-глава ДСЭК Шымкента

-

2416

-

2

-

18

-

-

5👨⚖️ Фигурантам дела о хищении 862 млн тенге при модернизации ураноперерабатывающего предприятия вынесли приговор

-

2542

-

1

-

18

-

-

6⛅️ Прогноз погоды на 15 ноября: небольшое потепление ожидается на всей территории Казахстана

-

2643

-

0

-

3

-

-

7✈️ В Кутаиси и Стамбул от 25 тысяч тенге: казахстанские авиакомпании объявили распродажу билетов

-

2277

-

1

-

4

-

-

8🇰🇷 Тяжёлое испытание: в Южной Корее сдают экзамен, который длится 8 часов и определяет будущее

-

2228

-

0

-

22

-

-

9👨⚖️ Многодетной матери из Конаева отказали в выдаче жилья из-за ипотеки на квартиру площадью 66 квадратов

-

2215

-

0

-

33

-

-

10💲Курс доллара снова вырос на бирже 14 ноября

-

2320

-

3

-

11

-