USD:

514.1 / 517.1

USD:

514.1 / 517.1

EUR:

577.0 / 584.0

EUR:

577.0 / 584.0

RUB:

5.99 / 6.11

RUB:

5.99 / 6.11

Казахстан давно стремится войти в число самых развитых стран мира. Для этого нам необходимо внедрять лучшие мировые практики, в том числе и новые стандарты банковской системы Базель III. Но несмотря на то что о переходе казахстанской банковской системы к внедрению стандартов Базель III заговорили достаточно давно, на сегодняшний день этот вопрос по-прежнему вызывает ожесточённые дискуссии и является одной из главных тем при встречах экспертов финансового рынка, глав правительств, председателей нацбанков. Одни делают ставку на международные стандарты, ссылаясь на перспективу развития финансовой отрасли. Другие твердят о возможных проблемах, с которыми банки могут столкнуться в будущем.

Долгие споры о главном

Существует и мнение, согласно которому Казахстану не стоило бы лезть поперек батьки в пекло. В Европе завершение перехода на Базель III намечено на 2019 год. При этом там тоже до сих пор широко обсуждаются вопросы по данном стандарту, поэтому и сроки тоже не раз переносились.

Базель III определяет надёжность банков

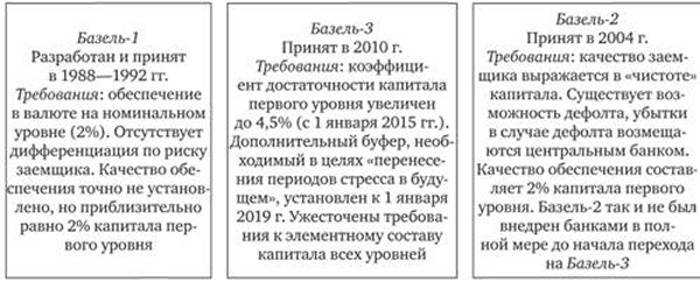

Базель III – это стандарты, утвержденные Базельским комитетом по банковскому надзору. Они разработаны для снижения рисков в банковской сфере от возникающих кризисных ситуаций и финансовых потерь, а также для увеличения стабильности финансовой системы.

Третий Базель, в отличие от первых двух, усиливает требования к капиталу банка и вводит новые нормативные требования по ликвидности.

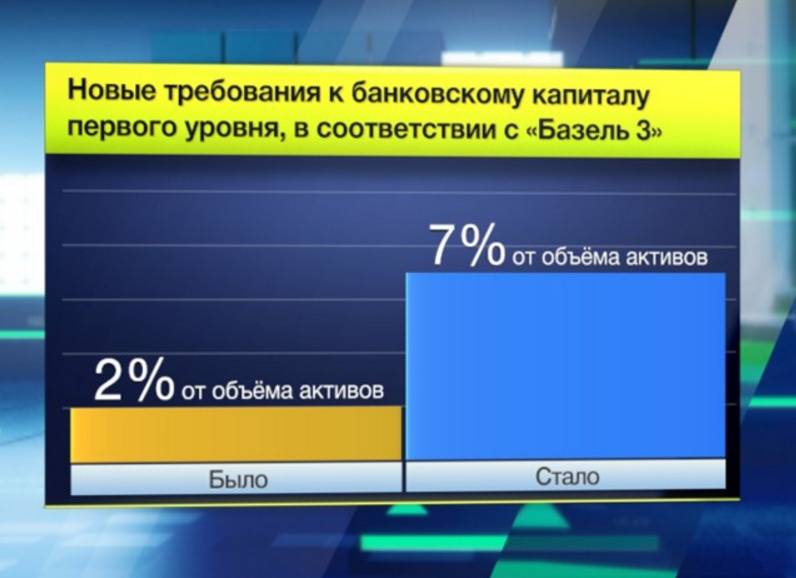

- увеличение минимального размера ликвидного резерва собственного капитала или так называемого коэффициента основного капитала первого уровня – до 4,5% (ранее он составлял 2%);

- создание буферного резерва капитала в размере 2,5%. Буферный резерв является основной защитой банка в кризисной ситуации и становится ликвидным резервом коэффициента основного капитала банка первого уровня. При общем подсчёте буферный резерв вместе с ликвидным резервом коэффициента основного капитала составляет 7%.

- определение наиболее ликвидных активов банка, которые при необходимости можно направить на покрытие возможных убытков. Как правило, это гособлигации, обыкновенные акции и нераспределённая прибыль.

В чём опасность?

Быстрый переход к новым стандартам, по щелчку пальцев, невозможен. Опасность такого подхода чревата последствиями. Дело в том, что банки не существуют сами по себе. Их изначальный функционал заключается в перераспределении денег клиентов от тех, у кого они в избытке, к тем, кто в них нуждается. Таким образом, банки становятся ретрансляторами предъявляемых к ним требований на своих конечных заёмщиков. Если ужесточить регулирование по рекомендациям Базель III, банки перестанут финансировать своих клиентов, поскольку в реальности качество предприятий-заёмщиков не соответствует высоким требованиям, предусмотренным новыми стандартами.

Финансисты отмечают, что если говорить об оценке рисков, направленных на снижение уровня выдачи кредитов, у банков выход один – управлять рисками, заранее просчитывать и оценивать платёжеспособность клиента. "Разрешение проблем управления рисками не обеспечивает очевидных преимуществ для клиентов банка, поэтому иногда кажется избыточным. Однако это опасное заблуждение. Управление рисками позволяет банку повысить безопасность депозитов клиентов, что особенно важно для компаний, так как их депозиты не страхуются в той же мере, как вклады граждан", - отмечает Николай Филипенков.

С другой стороны, ограничения в финансировании бизнес-клиентов могут вынудить банки сменить корпоративную направленность на розничную. Но и это не выход, поскольку в потребительском кредитовании стандартами Базель III также предусмотрены определённые ограничения.

Фишка в том, что Базелевские стандарты скорее применимы к развитым экономикам, тогда как Казахстан пока ещё относится к числу развивающихся стран, где остро стоит вопрос диверсификации экономики.

"Ожидаемый результат предполагает повышение стабильности банковской системы. А что касается схемы подходов, то в каждой стране она зависит от политики центрального банка. В Европе для регуляторов важнее увеличение буферов капитала и ликвидности, а в странах СНГ ставка делается, скорее, на всестороннее управление рисками. В Казахстане сделаны серьёзные шаги в области управления операционным риском. Сейчас идет большая работа по внедрению решений для управления кредитным риском и рисками ликвидности. Какими подходами для расчёта капитала будут пользоваться банки, зависит от каждого конкретного финансового института", - отметил informburo.kz Николай Филипенков.

Есть и другой немаловажный момент – деньги. Внедрение Базелевских стандартов требует значительных инвестиций в технологии, в перестройку бизнес-процессов и развитие персонала. Эти инвестиции с лихвой окупаются за счёт экономии капитала и формирования здорового аппетита к риску, но, тем не менее, это значительные средства.

-

1❓"Треть территории Казахстана сейсмически опасна". Учёный о вероятности новых землетрясений

-

3927

3927

-

7

7

-

55

55

-

-

2🌡Прогноз погоды на 10 апреля: дождь, гроза и сильный ветер ожидаются на западе, востоке и севере Казахстана

-

2776

-

0

-

7

-

-

3❗️От рядового агронома до партийного лидера. Токаев выразил соболезнования родным Веры Сидоровой

-

2630

-

0

-

100

-

-

4🔖 Токаев поручил министру транспорта увеличить количество внутренних и международных авиарейсов

-

2326

-

1

-

106

-

-

5⚠️ Доброе утро! Предлагаем обзор главных новостей за 9 апреля

-

2459

-

0

-

7

-

-

6🥊Балауса Муздиман: Теперь хочу перебраться в США, чемпионский бой уже запланирован

-

2381

-

0

-

27

-

-

7⚡️Водный кодекс Казахстана подписал Токаев

-

2358

-

0

-

105

-

-

8⚡️Токаев провёл совещание в связи с изменением ситуации на мировых рынках

-

2350

-

7

-

110

-

-

9🌡Прогноз погоды на 11 апреля: пыльная буря ожидается в Астане и местами на севере Казахстана

-

2168

-

1

-

0

-

-

10🇨🇳🇰🇿Китай призвал Казахстан объединить усилия против новых пошлин США

-

2125

-

5

-

139

-

-

1❓"Треть территории Казахстана сейсмически опасна". Учёный о вероятности новых землетрясений

-

3927

-

7

-

55

-

-

2🌡Прогноз погоды на 10 апреля: дождь, гроза и сильный ветер ожидаются на западе, востоке и севере Казахстана

-

2776

-

0

-

7

-

-

3❗️От рядового агронома до партийного лидера. Токаев выразил соболезнования родным Веры Сидоровой

-

2630

-

0

-

100

-

-

4🔖 Токаев поручил министру транспорта увеличить количество внутренних и международных авиарейсов

-

2326

-

1

-

106

-

-

5⚠️ Доброе утро! Предлагаем обзор главных новостей за 9 апреля

-

2459

-

0

-

7

-

-

6🥊Балауса Муздиман: Теперь хочу перебраться в США, чемпионский бой уже запланирован

-

2381

-

0

-

27

-

-

7⚡️Водный кодекс Казахстана подписал Токаев

-

2358

-

0

-

105

-

-

8⚡️Токаев провёл совещание в связи с изменением ситуации на мировых рынках

-

2350

-

7

-

110

-

-

9🌡Прогноз погоды на 11 апреля: пыльная буря ожидается в Астане и местами на севере Казахстана

-

2168

-

1

-

0

-

-

10🇨🇳🇰🇿Китай призвал Казахстан объединить усилия против новых пошлин США

-

2125

-

5

-

139

-