USD:

514.1 / 517.1

USD:

514.1 / 517.1

EUR:

577.0 / 584.0

EUR:

577.0 / 584.0

RUB:

5.99 / 6.11

RUB:

5.99 / 6.11

Сөз басында, өмірінде өз атына несие тіркеткен адамдардың барлығына бұл керек мәлімет екенін баса айта кеткіміз келеді. Бұл арада несиенің қай жылы алынғандығы маңызды емес екенін, яғни несие мерзіміне қатысты шектеудің жоқтығын да ескертеміз.

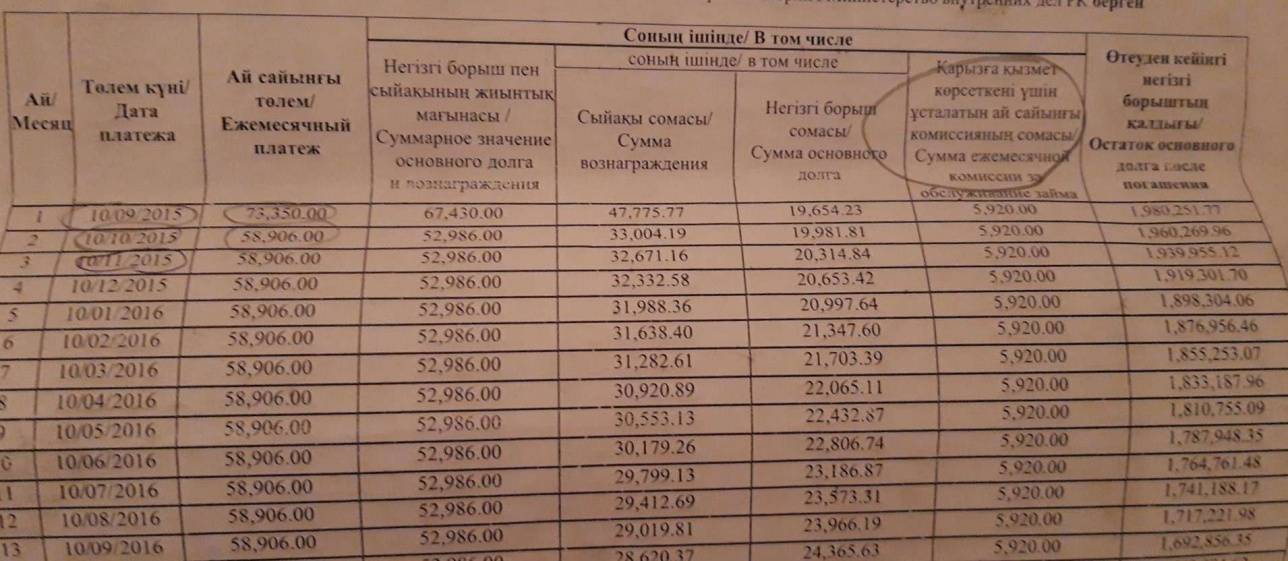

Тек келісімшарттағы несиені өтеу графигі туралы қосымшада, міне мынандай графа болса, жеткілікті! Сіз банктен сол белгілі соманы өтетіп алуға құқылысыз.

"Несие мерзімі бұл арада маңызды емес. Мәселен, менің тәжірибемде, 2006 жылы несие алған тұтынушының банктен комиссиясын қайтарып алған кезі болды. Бір ескерте кететін жайт, 2012 жылға дейін банктер комиссияның осы түрін барлық несие алушыдан ұстап келген.

Нақтырақ айтқанда, 2012 жылға дейін ол графа "ссудалық шотты жүргізген үшін комиссия" (орысша – "комиссия за ведение ссудного счёта") деп аталған. 2012 жылы ақпанда Ұлттық банк коммерциялық банктерге бұл комиссияны алуға болмайтынын хат түрінде ескерткен.

Бірақ, банктер оның атын өзгертіп, бәрібір қолдана берген. 2012 жылдан кейін көп банк комиссияның бұл түрін "несиеге қызмет көрсеткені үшін комиссия" (орысша – "комиссия за обслуживание кредита") деп ала бастаған. Бұған Ұлттық банк тек 2016 жылы көңіл аударып, оған қатаң тыйым салатын арнайы қаулы шығарды.

Көп банк содан бері бұл комиссияны тұтынушыдан ұсталмайтынын айтқан. Бірақ, олардың тағы бір қулыққа баруы мүмкін ғой. Сондықтан бұл арада несиені алған жыл маңызды емес. Несие алдыңыз ба, онда несие төлеу графигін заңгерге бір көрсетіп алғаныңыз абзал", – дейді "Комиссияны қайтару орталығы" заңгері Кәмила Қалтаева.

Қазақстанда 6,6 млн адамның басында несие бар...

Комиссияны қайтару шарттарына тоқталмас бұрын, алдымен статистиканы сөйлетсек. Бұл көрсеткіш тағы бір масқара жайтты ашып берді.

Мәселен, банктің осы заңсыз комиссиясын қайтарып алуы тиіс, мойнында несиесі бар адамдарды 100% деп дөңгелетіп алсақ, бүгіндері осы құқығын пайдаланғандар оның шамамен 0,14 пайызын ғана құрайды екен. Демек, несие алған адамдардың 99,86 пайызы банк алдындағы өзінің осы негіздегі заңды құқығын пайдаланбаған! Бұл біздің қырғын қаражатымызды банк емін-еркін пайдаланып отыр дегенді білдіреді, яғни, несие тіркеткен қазақстандықтар осы мүмкіндігін пайдалануға асықпай отыр. Неге?..

Мұның себебін "Комиссияны қайтару орталығы" заңгерлері бізге былай тарқатып берді...

– Бұл арада нақты цифрды келтіру мүмкін емес. Өйткені сот ол жайында бізге мәлімет бермейді. Дегенмен, мысалы, бүгіндері Қазақстанда шамамен 6 млн адам несие алып, тіркеткен. Бұл – нақты факті. Оның кем дегенде 4 миллионнан көбісінен несие келісімшартында несиеге қызмет көрсету бойынша комиссия алынғанына сенімдімін. Бірақ, мысалы, осы бағытта белсенді насихат жүргізіп жатқан біздің заңгерлік агенттіктің өзіне қазір 700 адам ғана арыз түсірген. Бүгінде оның 395-сі ақшасын алса, қалғандары бойынша әлі сот процесі жүруде.

Тіпті, бүкіл Қазақстан бойынша осындай қаралған арыз саны 5-7 мың деп айталық. Бұл әлгі несие алушы 4 млн адамның 0,14 проценті ғана ғой.

Көрдіңіз бе, өз құқығын талап етушілер өте аз, – дейді аталған орталық заңгері Кәмила Қалтаева.

"Адамдар сотқа сенбейді..."

Заңгерлер келтірген фактіге сүйене отырып, бұл ретте өз құқығын пайдаланбай жүрген несие алушы адамдарды 6 категорияға бөлуге болады:

- Ақпараттанбаған, яғни кезінде тіркеткен несиесі бойынша қандай да бір ақшаны кері қайтарып алуға болатынын көп адам білмейді;

- Білсе де бұл мәліметке сенбейтіндер бар. "Бұл– неткен батпан құйрық, айдалада тегін жатқан құйрық" деп шорт кесіп, ары қарай ешкімді тыңдамайды;

- Заңды білмегендіктен, қорқасоқтайтындар. Себебі банк заңсыз алған бұл ақыны тек сот шешімінен соң ғана қайтарады. Сондықтан сот деген сөзді естіген адам, бірден шошып қалады. Бізде сотқа сенбейтіндер де көп;

- Банкті сотқа берсем, кейін олар маған несие бермей қояды, менің аты-жөнімді қара тізімге кіргізіп жібереді деп тайсақтайтындар (Бұл арада баса айта кетелік, қазір қара тізім деген жоқ, бұрын болған, ал қазір жоқ. Адам өзінің несие төлеуге қабілетті екенін дәлелдеп, тұрақты табысы болса, керісінше банктер ондай тұтынушыға таласып, есігін айқара ашады);

- Бұл ақпаратпен жақсы таныс, бірақ бос уақыты қат жұмысбасты адамдар. Олар өзіне тіркеткен несиесі бойынша банктен комиссияны өндіріп алуға болатынын жақсы біледі. Бірақ, онымен шұғылдануға уақытын бөле алмай жүргендер;

- Мәселеге үстірт қарайтын енжар адамдар. "Қайтаратын ақшасы қанша дейсің, сол тиын-тебен шығар" деп шындығында жалқаулық танытады.

Оқи отырыңыз: Қазақстанда 55 млн несие шарты жасалған. Қарыз иелерінің жауапкершілігін арттыру ұсынылды

Кей банк тұтынушыны қорқытады екен...

Мәселен, біз сөзге тартқан алматылық Қазбек 2015 жылы банктен 5 жылға сомасы 2 млн теңгенің автонесиесін тіркеткен. Заңсыз ұсталған қосымша комиссияны банктен талап етуге толықтай құқылы болса да, Қазбек орта жолдан тоқтапты. Бұл туралы өзі былай дейді:

– Банк бір комиссияны қайтарады дегенді жолдастарымнан естідім. Содан әйеліме айтып ем, ол Интернеттен бір телефонды тауып хабарласты. Заңгерлік компания екен. Менен олар несие төлеу графигін сұрады. Оны суретке түсіріп, Whats App-пен жолдадық. Ол арада "несиеге қызмет көрсету бойынша комиссия" деген бөлік бар екен. Сондықтан менің банкке арыздануға толықтай құқығым бар боп шықты. Содан Алматыдағы банктің бас кеңсесіне барып, комиссиямды қайтарып беру туралы өтініш жазып, тастап кеттім. Олар екі-үш аптадан соң маған хабарласып, кеңсеге келуімді сұрап, арызыма банктен жауап келгенін жеткізді. Сөйтсем олар арызымды қанағаттандырмапты.

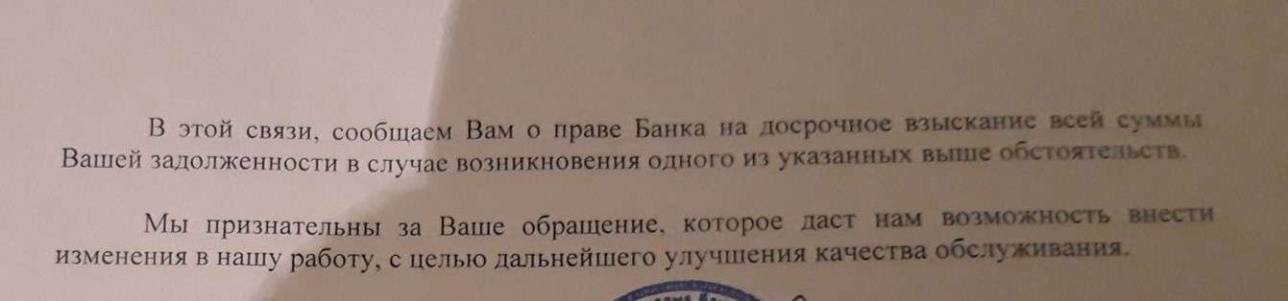

Керісінше, банк: "Егер бізді сотқа берсеңіз, біз несие келісімшартын орта жолдан бұзып, несиені толықтай төлетуге мәжбүр боламыз" деп жазыпты.

Ал менің несиемді төлеп бітуге әлі 1,5 жылым бар. Егер несиені аяқ-асты бүтіндей жабуды талап етсе, оған менің мүмкіндігім жоқ. Сондықтан осы арадан тоқтайын деп шештім, – дейді ол.

Бұл ретте біз кеңесіне жүгінген заңгер Кәмила Қалтаева Қазбектің текке қорқатынын айтады.

Ал банктен мұндай әрекет күтуге әбден болады екен. Олар ақшаны беруге мүдделі емес, керісінше мұндай тұтынушылар өзіне аз хабарласса екен деп іштей қатты тілейді. Бірақ, бәрібір банк бұл ақшаны заңды иесіне қайтаруға тиіс, оның бүгіндері тек қана бір жолы бар. Ол – сот.

Тіпті, тура Қазбектің жағдайындай өз ақшасын банктен қайтарып алған адамды да ол арадан (Комиссияны қайтару орталығынан) кездестірдік те.

"95 мың емес, енді 81 500 теңге төлеп жүрмін..."

– 2015 жылы Евразиялық банктен 5 млн теңгеге 5 жылға автонесие тіркеткем. Әйелім онкологияда істейді. Сол арадан несиесі бойынша комиссиясын қайтарып алған адамдарды кезіктіріп, әңгімесін естіпті. Бұл 2016 жылдың соңы болатын. Біз неге сөйтпейміз дейді. Астанада "Комиссияны қайтару орталығы" барын естіп, солардыңа көмегіне жүгіндік. Олар: "Банкке арыз жазыңыз, содан соң банктен шотыңыз бойынша мәлімет-қағаз алыңыз" деді. Банк жауабы бір айдан соң келді. Әрине, комиссияны беруден бас тартыпты. Сол бас тартқан банк жауабын, несиемді төлеп жүргенім жөнінде мәлімет-қағазды (бұны да банктен аласыз), одан соң несие графигін өткіздім оларға.

Содан заңгер Дәурен деген жігіт екі айдан соң хабарласып, маған банктен ақшамды алуға болатынын айтты.

Сөйтіп менің кәртішкеме 270 мың теңге келіп түсті. Сонда олар комиссияға ай сайын менен 12 процент ұстап отырған екен. Бастысы, банк менің несие графигімді қайта түзді. Егер бұрын 95 мың теңге төлеп жүрсем, енді 81 500 мың теңге төлейтін болдым. Ал маған заңдық тұрғыда қызмет көрсеткендерге 10 процентін, яғни 20 мың теңгесін бердім. Сонда таза қолымда қалғаны – 250 мың теңге.

Рас екен, басында сенбеп едім. Заңгерлерге көп рақмет айтам. Одан соң 2011 жылы алған несием бойынша тағы да банкке шағымдандым. Оның жауабы наурыз айында келуі тиіс. Сол кезде, бұйыртса қолыма тағы ақша тиіп қалады деп ойлап отырмын, – дейді 50-ден асқан жігіт ағасы – астаналық Ерғожа Ғазизов.

Демек, Қазбекке өз құқығын пайдаланып, әлі талап етуге болады. Одан ай сайын комиссия үшін 5920 теңге ұсталыпты. Ендеше, біздің орташа есебіміз бойынша ол банктен шамамен 220 мың теңгедей қайтара алады, бастысы ендігі кезекте ол айына 59 мың теңге емес, 54500 теңге төлейтін болады. Ол үшін Қазбекке енді сотқа жүгіну қажет.

Комиссияны тек сот шешімі арқылы қайтара аласыз!

– Бұл арада "Сенем, сенбеймін" деп күмәнданып, дүдәмал болудың еш қажеті жоқ. Бірден іске кірісу керек.

Әрине, халық қазір көп нәрсеге сенбейді. Оны түсінем. Әсіресе, арызын банк қанағаттандырмағанын білгенде, көбісі қолын бір сілтейді. Дұрыс емес.

Тағы да қайталап айтамын: Банк алған заңсыз ақшасын иесіне өз еркімен қайтармайды! Ол үшін сот шешімі қажет. Қажетті құжаттарды жинап, сотқа жүгінуіңіз керек. Әрине, қазақстандықтар өздігінен де сотқа жүгіне алады. Бірақ ол жерде заңдық нормативтерді нақты біліп, жылдам әрекет ете білу керек. Сондықтан мұны заңгерлердің өзіне қалдырған дұрыс қой. Қазақ "ет сойса да қасапшы сойсын" деп бекер айтпайды ғой, – дейді заңгер Кәмила Қалтаева.

Қандай құжаттар жинау қажет?

Біздің ұққанымыз, комиссияны қайтару үшін екі-ақ қадам жасауыңыз керек. Біріншісінде қажетті құжаттарды жинайсыз. Оған 10-20 күніңіз кетеді. Екіншісінде сотқа жүгінесіз – ол екіден төрт айға дейінгі уақытты алады.

Құжат жинау:

- Несие алған банкке барып, арыз жазып қалдырасыз. Оның формасын сол арадағы банк қызметкері береді. Одан соң банк өзіңізге хабарласады. 10-15 күн ішінде. Демек, бұл арада банктің Сізге несие комиссиясын қайтару бойынша ресми жауап хаты керек. Көбіне ол қанағаттандырылмаған күйде болады. Оған алаңдауға еш негіз жоқ.

- Несие келісімшарты қолда болуы керек. Егер оны жоғалтып алған болсаңыз, онда банк бөлімшесіне барып, өз несиеңіздің келісімшартының көшірмесін беруді сұрап ала аласыз.

- Несие төлеп жүрген төлем шотыңыз туралы мәлімет қағаз керек. Онда несиенің барлық уақыты бойынша мәлімет болуы тиіс. Оны несие тіркеткен банктің өзінен аласыз. Бұл арада ол қағазды сол арада тексеріп алуға кеңес береміз. Өйткені банк кейбір айларды көрсетпей қоюы мүмкін немесе мәліметті қате беруі де ықтимал.

- Егер несиеңізді жапқан болсаңыз, онда ол несие бойынша атыңызда ешқандай қарыз жоқтығы туралы банктен анықтама алу керек болады.

- Тұтынушының жеке куәлігі.

Сотқа жүгіну:

Бастысы, несие алушы сотқа жүгінгенде көп шығынданбайды. Өйткені, ол – жапа шегуші тарап. Тек өз құқығыңызды сотта қорғаған заңгерге ақы төлейтініңіз болмаса. Бұл өндіріп алған соманың кем дегенде 10 пайызын құрайды.

Қандай несие түрлері бойынша комиссия қайтарып алуға болады?

- Ақшалай несие;

- Автонесие;

- Ипотекалық несие;

- Тұтынушылық несие.

Біздің тәжірибемізден байқағанымыз, үлкен сомадағы, яғни 500 мың теңгеден асатын несиелерден банк заңсыз несие алып келген. Әрине, бәрінен бірдей деп тағы нақтылап айта алмаймыз. Ол үшін несие төлем графигін қарау керек. Ол арада комиссия алынғандығы туралы мәлімет болса, онда банктен ақша өндіруге құқылысыз.

Мысалы, тұтынушылық несиенің көбісінде бұл комиссия қарастырыла бермейді. Бұл несие сомасы аз болғандықтан болуы мүмкін. Алайда 1 млн теңгенің теледидарын алған адамдар бар ғой тұтынушылық несиеге. Міне, ол арада комиссия несие құрамында қарастырылған болуы әбден мүмкін, – дейді заңгер.

Тағы қоса кетер жайт, несие алған банк жабылып қалған деп алақан жаюға тағы болмайды. Мәселен, кезінде Альянс, Темір банктен несие тіркеткендер өзінен заңсыз комиссия алғандығын анықтап жатса, онда Forte банктен құжаттарын түгендей алады. Ал БТА мен Казкоммерцбанк Халық банкке қосылған. Сондықтан аталған банктің тұтынушылары Халық банкке хабарласқаны жөн.

Сілтемелер мен қосымшылар:

2012 жылы ақпанда Ұлттық банк коммерциялық банктерге бұл комиссияны алуға тыйым салатынын хат түрінде ескертті.

Бұған Ұлттық банк тек 2016 жылы көңіл бөліп, оған тағы қатаң тыйым салатын қаулы шығарды.