USD:

514.1 / 517.1

USD:

514.1 / 517.1

EUR:

577.0 / 584.0

EUR:

577.0 / 584.0

RUB:

5.99 / 6.11

RUB:

5.99 / 6.11

5 қазанда Президент шағын және орта бизнеске салық амнистиясын беруді тапсырған болатын. Бұны жұрт қол соғып, қуана қабылдады. Мемлекеттік кірістер комитеті дереу нормативтік-құқықтық актілерге түзетулер енгізуге кірісіп кетті. Шағын және орта бизнес өкілдеріне түсіндірулер жүргізіліп, 2018 жылдың 1 қазанына дейінгі қарыздарын 2019 жылдың 31 желтоқсанына дейін өтеу керектігін ескертті.

Салық түгелдей кешірілмейді

Наурыз айынан бастап негізгі қарыздың үстіне қосылған өсімпұл мен айыппұлдар ғана есептелмейді. Оның өзі – кәсіпкерлер үшін үлкен жеңілдік.

ҚР Конституциясының 35 бабында былай делінген: "Заңды түрде белгiленген салықтарды, алымдарды және өзге де мiндеттi төлемдердi төлеу әркiмнiң борышы әр мiндетi болып табылады". Сол себепті салығын төлемеген әрбір азамат заң алдында жауап береді.

Рақымшылыққа 90 мың кәсіпкерлік ілініп отыр

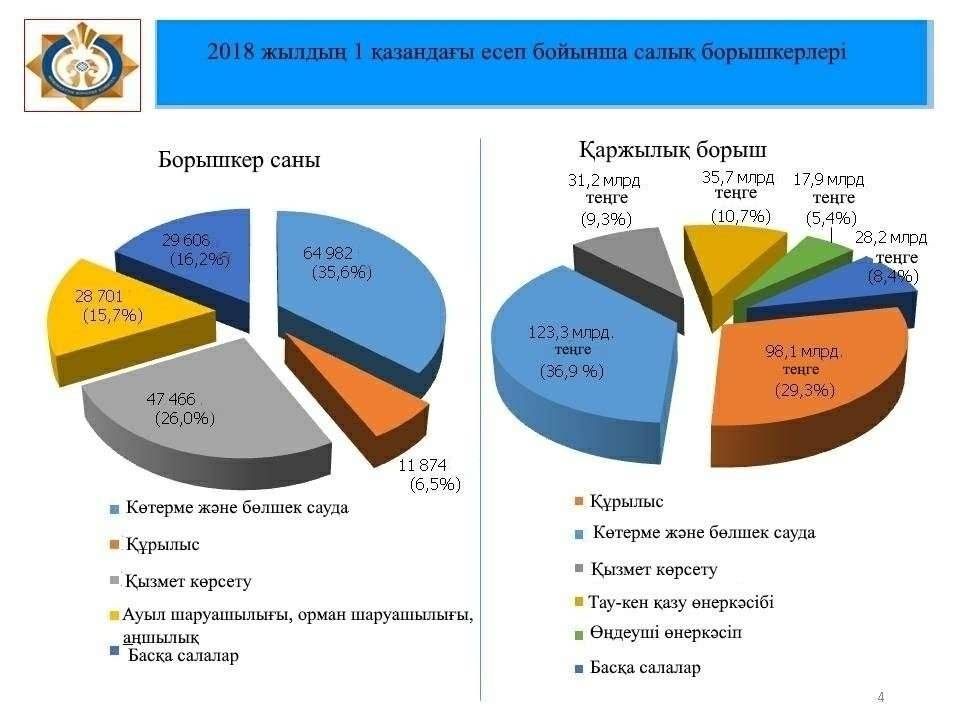

Мемлекеттік кірістер комитетінің informburo.kz-ке берген мәліметі бойынша, шағын және орта бизнес пен заңды тұлғалардың мемлекетке қарызы – 340 млрд теңге. Негізгі қарызы – 210,4 млрд. Осы берешек төленген жағдайда 122,9 млрд теңге өсімпұл және 7,3 млрд теңге айыппұл есептен шығарылады.

Берешегі барлардың 70 пайызы корпоративтік табыс салығы мен қосылған құн салығын төлеуі керек. Сауда саласындағылар 123,3 млрд теңге, құрылыста 98,1 млрд теңге, тау-кен қазу өнеркәсібі 35 млрд теңгені қайтарса, екі жаққа да ұтымды болар еді.

Салық берешегі ең көп тіркелген аймақтар

- Қарағанды облысы – жалпы республикалық берешектең 55,9 млрд теңге немесе 15,6 пайыз;

- Алматы қаласы – 54,2 млрд теңге немесе 15,1 пайыз;

- Шымкент қаласы – 48,0 млрд теңге немесе 13,4 пайыз;

- Шығыс Қазақстан облысы – 39,3 млрд теңге немесе 10,9 пайыз.

Негізгі қарызға бірнеше фактор әсер етуі мүмкін

Кәсіпкерлігін дөңгелетіп отырғандардың неліктен қарызға белшесінен батқанын мамандар әртүрлі топшылайды. Оған көбінесе сұраныстың төмендеуі, өндірістің баяулауы, нарықтағы жағдай әсере етеді. Және Салық кодексіндегі өзгерістер мен толықтырулардан хабарсыз болғандықтан, кәсіпкер негізгі қарызын өтеуді ескермейді. Шағын және орта бизнес өкілдерінің борыш көлемі жарты жылдық, бір жылдық, кейде үш жылдық бюджеттеріне тең. Әрине, бәрі емес. Кейбірі.

Берешекті төлеудің мерзімі болатыны түсінікті. Сол уақытта төленбеген жағдайда бастапқы қаржыға айыппұл мен өсім көлемі үстеліп, жинақтала береді. Осылай өсімнен құралған ақша негізгі қарыз көлемінен бірнеше есе артып, кей кәсіпкерлер оны қайтара алмай қалады. Сол себепті олардың басым бөлігі жұмысын тоқтатуға мәжбүр немесе қарызын сағызша созып жүр. Біз осылай кәсіпкерлер легін жоғалтамыз. Одан кейін жеке кәсібін тастап, шетелге кете бастайды. Бір кәсіпкерден айырылудың өзі экономикаға әсер етеді.

Оқи отырыңыз: 2019 жылдың 1 қаңтарынан бастап салық төлеушілерге қойылатын талап өзгереді

Салық төлеушілерге екі жеңілдік қарастырылған

Бірі – бөліп төлеу, екіншісі – мерзімін ұзарту. Салықтық берешектің мерзімін 6 айға дейін ұзартуға болады. Сонымен қатар салықтық қарызды 3 жылға дейін бөліп төлеуге мүмкіндік бар. Кесте бойынша ай сайын немесе тоқсан сайын бөліп төлеу қарастырылған. Мұндай жеңілдіктерге қол жеткізу үшін кепілдікке қойылатын мүлкі немесе банктің кепілдігі болу керек.

Көп жағдайларда мүлік банктердің кепілінде немесе мемлекттік кірістер мекемелерінде болады. Сондықтан, бұл норманы салық төлеушілер барлық жағдайда пайдаланыла алмайды.

Өсімпұл мен айыппұл қандай жағдайда қосылады?

Әдетте, кәсіпкерлер өсім мен айыппұлды төлеуден бас тартып, қарсылық білдіріп, шешімнің үстінен шағым түсіреді. Оны әуелі Мемлекеттік кірістер комитетіндегі аппеляциялық комиссия қарайды. Ары қарай мәселе шешілмесе, сотқа өтеді. Бірақ, сот көбіне салық мекемелерінің мүддесін қорғайды. Салық берешегі бар кәсіпкер банк және кассалық есепшоттарын және мүлкін уақытша пайдалана алмайтынын білесіздер. Негізгі салықты төлеу арқылы кәсіпкер салық амнистиясына ілігіп, қарызынан толығымен құтылайын деп тұр.

Былай айтқанда салық амнистиясы мәселені түбегейлі шешпейді. Кәсібін ары қарай дамытуына, жаңа кәсіп түрін ашуына, жаңа идеялар мен бастамаларын жүргізуге ғана жағдай жасалады.

Кімдер рақымшылыққа ілінбейді?

- Мониторингке жататын ірі салық төлеушілер;

- Жер қойнауын пайдаланушылар;

- Акциздік өнім өндіретін, яғни арақ-шарап және темекімен айналысатын кәсіпкерлерге салық амнистиясы қолданылмайды.

- Кәсіпкерлік қызметпен немесе жеке өндіріспен айналыспайтын жеке тұлғалар. Бұған дейін болған рақымшылық акцияларында да осы тізімдегілер қатыспаған болатын.

Айта кету керек, "Атамекен" Ұлттық кәсіпкерлер палатасының ұсынысымен жерасты суларын, емдік балшықтарды өндіру құқығына ие болған жер қойнауын пайдаланушыларға салық рақымшылығы қолданылатын болды.

Ірі салық төлеушілерге кімдердің жататыны жөнінде Салық кодексінің 130-бабы 1-тармағында жазылған.

- Жылдық жиынтық кірісі неғұрлым көптер;

- Тіркелген активтерінің құндық балансының сомасы кемінде 325 000 еселенгендер АЕК (Айлық есептік көрсеткіш);

- Жұмыскерлерінің саны кемінде 250 адамды құрайтын салық төлеушілер жатады.

2018 жылғы 14 желтоқсанда Қаржы министрінің №1082 бұйрығымен мониторингке жататын ірі салық төлеушілердің тізбесі бекітілді. Олардың жалпы саны – 321 кәсіпкерлік. Сілтемесін мақала соңында жариялаймыз. Ірі бизнес өкілдері де мұндай қиыншылыққа тап болуы мүмкін. Бірақ, олар сол үшін ғана кәсібін тоқтатпайды. Олардың өздері қарыздарынан құтылуға мүмкіндігі бар.

Оқи отырыңыз: Енді қарапайым салық төлеушінің қарызы сотсыз өндіріледі

Елімізде салық амнистиясы төртінші рет өткізілгелі жатыр

Қазақстанда салық рақымшылығы 1997-1999 жылдары, 2011 және 2015 жылдары жылдары жүргізілді. 2011 жылы – 23,1 млрд теңге, 2015 жылы – 120,6 млрд теңге есептен шығарылды.

Комитеттің мәліметі бойынша, үш жыл бұрын жасалған жеңілдіктен кәсіпкерлердің 67 пайызы тұрмысын түзеп, шаруасын дөңгелетіп әкеткен. Бүгінде олардың салық берешегі жоқ.

Бұл соңғы салық рақымшылығы болайын деп тұр

It-компанияның директоры Сергей Советкиннің сөзінше, 2020 жылы жалпыға бірдей кіріс пен мүлік декларациясы қабылданады. Мемлекет бизнестің ішкі және сыртқы құрылымын түгелдей көріп отыратын болады. Сол кезде салықты табысына қарай төлеулері керек.

Қазына қазанына түсетін түсім молаю үшін бақылау кассалық құрылғыларын онлайн режимге өткізу керек болып тұр. Сауда жасаған кезде түбіртек беріледі. Ол мәлімет орталықтандырылған жүйеге түсіп отырады. Соның арқасында тапқан табысты ешкім жасыра алмайды. Қосымша кіріс көздері, шығыны, табысы, жалға алған орынның бағасы туралы мәліметтер өткізіледі.

Кірісі мен шығысы сәйкес келмей, пайдасын жасырып қойса, кәсіпкерге салық мекемелері күн бермейді.Табысы бола тұра салықты төлемесе, кәсіпкердің мүлкі тәркіленеді. 2019 жылы жүзеге асатын амнистия жалпылама декларация алдындағы соңғысы болғалы тұр. Бұдан кейін салық рақымшылығы болмайды. Сол себепті шағын және орта бизнес өкілдері бұл мүмкіндікті барынша пайдаланып қалуы тиіс.

Оқи отырыңыз: Декларация – 2020. Қалай жүзеге асырылады және не кедергі?

Салықтық рахымшылыққа ілігу үшін не істеу керек?

Салық төлеушілерге ешқайда барудың қажеті жоқ. Мемлекеттік кірістер органдарына тиісті өтінішті жолдап, салықтар бойынша негізгі қарызын ертерек төлеуі қажет. Мемлекеттік кірістер мекемелері негізгі салық қарызын төлегендерге, үш жұмыс күннен кешіктірмей есептен шығару туралы тиісті шешімдерін шығарып отырады.

Өсімпұл мен айыппұлды есептен шығару бойынша тікелей жұмысына шамамен 2019 жылдың наурызында кіріседі. Негізгі қарызды төлегендер оған дейін алаңдаудың қажеті жоқ. Міндетті түрде өсімпұл мен айыппұл алынып тасталады. Салық төлеушілер негізгі қарызын, өсімпұл мөлшерінің сомасын анықтау үшін "Салық төлеушінің кабинеті" веб-қосымшасында кіріп білуіне болады.

– Тізімге ілінетін салық берешегі барлардың салық төлеушілер кабинетіне негізгі қарызды төлеген кезде қаншалықты сомасы шегерілітіні жөнінде электронды хабарлама жібердік. Кабинеті жоқтарға 1 қаңтардан бастап мекен-жайына пошта арқылы жөнелтуді бастадық, – дейді Мемлекеттік кірістер комитетінің төрағасы Марат Сұлтанғазиев.

2017 жылғы 25 желтоқсандағы ҚР Салық кодексіне енгізілген тиісті толықтырулармен бекітілді. Осылайша, 2018 жылғы 28 желтоқсанында қол қойылған заң 2019 жылдың 1 қаңтарынан бастап қолданысқа енді.

Ірі салық төлеушілердің тізбесін білгіңіз келсе, сілтемесі мінекей.