USD:

509.5 / 512.1

USD:

509.5 / 512.1

EUR:

559.0 / 566.0

EUR:

559.0 / 566.0

RUB:

5.87 / 6.01

RUB:

5.87 / 6.01

В конце 2018 года исламский банк Al Hilal объявил о запуске первой в Казахстане исламской ипотеки для жителей Алматы, Астаны и Шымкента. Она отличается от обычной отсутствием процентной ставки, так как это запрещено принципами шариата. Банк покупает жильё и продаёт его клиенту с наценкой в рассрочку.

Informburo.kz разбирает, почему исламское финансирование так и не получило широкого распространения в Казахстане и чем ипотека по шариату отличается от тех, что предлагают традиционные банки, в том числе по социальной программе "7-20-25".

Шариат запрещает заниматься ростовщичеством

Первым сформулировать принципы исламского финансирования попытался Mit Gharm Saving Bank в Египте – преимущественно мусульманской стране. Это произошло в 1963 году. Основными клиентами были сельские жители, которые в большинстве своём не доверяли традиционным банкам. Через пять лет правительство президента Гамаля Насера на волне борьбы с исламскими радикальными организациями закрыло эксперимент.

Но уже в 1975 году исламское финансирование появилось в Джидде и Дубае, когда там открылись Исламский банк развития и Исламский банк Дубая. Именно тогда механизмы и инструменты были формализованы в соответствии с принципами шариата.

Исламское финансирование не означает, что вложить или получить деньги в банке могут только мусульмане. Исламская экономическая модель основана на законах шариата, который запрещает давать деньги в долг под проценты и вкладывать средства в проекты, не отвечающие критерию нравственности. Банк не продаёт деньги, а покупает необходимый товар и затем сбывает его с наценкой. Клиенту заранее известна стоимость товара и маржа банка, которые он погашает одинаковыми платежами ежемесячно. Этот финансовый инструмент называется мурабаха (сделка по продаже товара, приобретённого банком по заявке клиента).

В Казахстане первый и пока единственный иностранный исламский банк Al Hilal открылся в 2010 году. В 2017 году, кроме работы с корпоративным сектором, банк начал предоставлять продукты в виде депозитов, карт и переводов физическим лицам. В конце прошлого года Al Hilal запустил исламскую ипотеку через инструмент мурабаха. В банке уверены, что продукт, по которому заёмщик выплачивает ежемесячный платёж в виде торговой наценки, наиболее выгоден для казахстанцев.

Так ли это на самом деле?

Ипотека через инструмент мурабаха

Корреспондент informburo.kz проконсультировался в Al Hilal банке. Цель – получение ипотеки на покупку трёхкомнатной квартиры стоимостью 25 млн тенге. Срок кредитования – 15 лет.

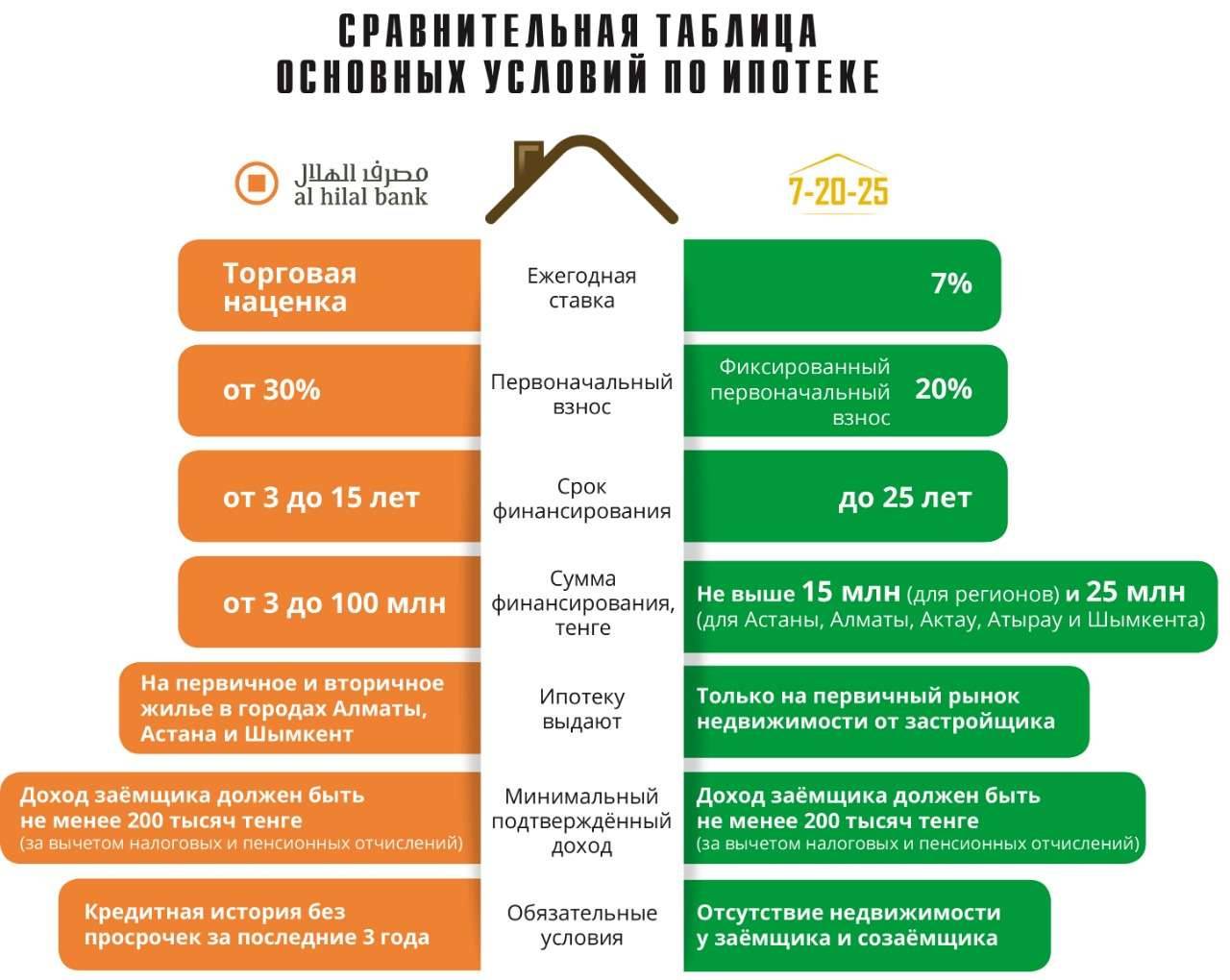

Основные условия исламской ипотеки в Al Hilal:

- первоначальный взнос от 30%;

- срок финансирования от 3 до 15 лет;

- сумма финансирования от 3 до 100 млн тенге;

- ипотеку выдают не только на первичное, но и на вторичное жильё в городах Алматы, Астана и Шымкент;

- минимальный подтверждённый доход заёмщика должен быть не менее 200 тысяч тенге (за вычетом налоговых и пенсионных отчислений).

Условия на покупку квартиры стоимостью 25 млн тенге на 15 лет:

- первоначальный взнос составит 7,5 млн;

- банк добавляет 17,5 млн тенге;

- торговая наценка 18,5 млн тенге;

- общая сумма с наценкой – 36 млн тенге;

- ежемесячный платёж не более 40% от дохода заёмщика – 200 237 тенге в месяц;

- комиссия за оформление сделки – от 150 тысяч до 300 тысяч тенге в зависимости от суммы сделки;

- страхование недвижимости на один год;

- отсутствие штрафных санкций за досрочное и частичное погашение.

Итого квартира обойдётся заёмщику в 36 млн тенге. Предварительный расчёт на получение исламской ипотеки доступен на сайте банка.

Заработок созаёмщика должен быть не менее 200 тысяч тенге. Платёжеспособность оценивается по пенсионным отчислениям за последние 12 месяцев, за шесть месяцев отчисления они должны быть непрерывными. Кредитная история как у заёмщика, так и у созаёмщика должна быть без просрочек за последние три года.

Читайте также: Исламский банкинг: новые суда для "Казмортрансфлота"

Исламская ипотека предполагает сначала приобретение недвижимости банком и затем уже последующую перепродажу её клиенту. В начале сделки банк оплачивает застройщику или владельцу жилья только 5% от стоимости квартиры. Это и есть инструмент мурабаха – права собственности на момент продажи жилья заёмщику должны быть у банка. После того как банк продаст или в классическом понимании выдаст ипотеку на жильё заёмщику, бывшему владельцу недвижимости выплачиваются оставшиеся 95%.

В случае просрочки платежей по ипотеке банк вправе принимать установленные законодательством РК меры по защите своих прав. Среди них:

- возможность взыскания денег со счетов заёмщика;

- обращение взыскания на залог;

- обращение в суд.

Также через инструмент мурабаха в Al Hilal работает рефинансирование действующей ипотеки в другом банке.

Как сообщили в пресс-службе Al Hilal, с начала запуска исламской ипотеки поступило более 17 000 заявок.

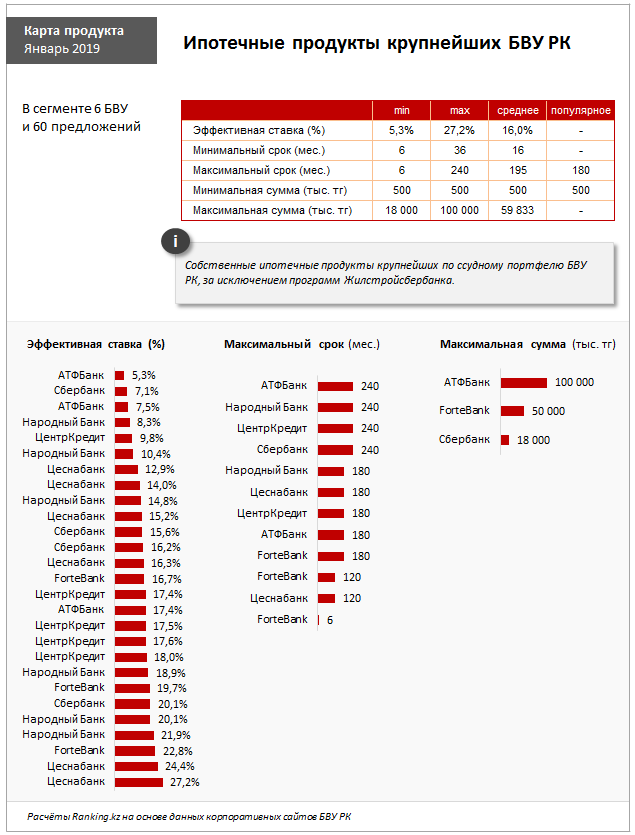

Исламская ипотека в сравнении с другими программами банков

Редакция informburo.kz решила сравнить исламскую ипотеку с другими программами, которые работают на рынке. По средней ставке 18% с первоначальным взносом в 30% на 15 лет ипотека в других банках составит:

- первоначальный взнос составит 7,5 млн;

- банк добавляет 17,5 млн тенге;

- общая сумма с процентами – 50 млн 728 тысяч тенге;

- проценты по ипотеке – 33 млн 228 тысяч тенге;

- ежемесячный платёж – 282 тысячи тенге в месяц;

- обязательное страхование недвижимости;

- отсутствие штрафных санкций за досрочное погашение;

- ежемесячный взнос заёмщика не должен превышать его месячного дохода.

Таким образом месячный платёж по исламской ипотеке меньше ежемесячного взноса по ипотечным кредитам других банков на 82 тысячи тенге. Общая сумма переплаты по кредиту, оформленному в обычных банках, превышает торговую наценку от Al Hilal на 14 млн 728 тысяч тенге.

Самой же доступной программой на рынке жилищного кредитования остаётся социальная программа "7-20-25". Оживившая ипотечный рынок государственная программа выдвигает следующие условия:

- ежегодная ставка 7%;

- фиксированный первоначальный взнос 20%;

- сумма финансирования не выше 15 млн (для регионов) и 25 млн тенге (для Астаны, Алматы, Актау, Атырау и Шымкента);

- кредитование только первичного рынка недвижимости от застройщика;

- отсутствие непогашенных ипотечных займов;

- обязательное условие отсутствия недвижимости у заёмщика и созаёмщика.

Условия на покупку квартиры стоимостью 25 млн тенге на 15 лет:

- первоначальный взнос – 5 млн тенге;

- банк выдаёт 20 млн в виде кредита;

- сумма переплаты – 12 млн 357 тысяч тенге, что меньше по сравнению с исламской ипотекой на 6 млн 183 тысячи тенге;

- общая сумма с процентами за квартиру – 32 млн 357 тысяч тенге;

- ежемесячный платёж – 179 765 тенге, что на 21 тысячу меньше, чем в Al Hilal;

- отсутствие штрафных санкций за досрочное и частичное погашение;

- комиссия за оценку квартиры – от 5 тысяч тенге в зависимости от квадратуры;

- регистрация залога в ЦОНе – от 18 тысяч тенге.

Заёмщик должен представить справку о пенсионных отчислениях за последние шесть месяцев.

Таким образом проценты по "7-20-25" дешевле на 6 млн 183 тысячи тенге, чем по исламской ипотеке. Ежемесячный взнос по торговой наценке в Al Hilal больше на 21 тысячу, чем в "7-20-25".

Читайте также: "7-20-25 сознательно убыточна". Как госпрограммы влияют на рынок жилья и что происходит с ценами?

По данным Нацбанка, с начала запуска программы "7-20-25" поступило 7 949 заявок. Из них одобрено 4 612 (по данным на конец января).

Банки могут открыть "исламские окна"

Для внедрения и развития исламского финансирования в Казахстане в 2009, 2011 и 2015 годах были приняты три основных пакета поправок в законодательство. Утверждена Дорожная карта развития исламского финансирования на 2012-2020 годы. Однако говорить о бурном развитии исламского финансирования в Казахстане не приходится.

В Казахстане работают только два исламских банка: Al Hilal и небольшой по числу активов "Заман-Банк", который в 2017 году конвертировался в исламский банк. Традиционные банки не имеют возможности законодательно работать с исламскими финансовыми инструментами.

Бывший советник председателя Ассоциации финансистов Казахстана по вопросам исламского финансирования Надир Бурнашев считает, что развитию банкинга по шариату помогло бы открытие "исламских окон".

|

Надир Бурнашев – международный эксперт по исламскому финансированию, работал в Нацбанке, Госкомитете РК по инвестициям, представлял интересы Казахстана в Международном валютном фонде и Всемирном банке. В 2015 году был советником председателя Ассоциации финансистов Казахстана по вопросам развития исламского финансирования. |

"Открытие в Казахстане ещё одного, не обязательно исламского, банка стоит недёшево – от 50 млн до 80 млн долларов. Сейчас в мире развитие исламских финансов идёт через открытие в обычных банках департаментов исламского банкинга, которые называются "исламские окна". Это позволяет снизить барьер для начала работы по новым инструментам и эффективно масштабировать бизнес. Для запуска работы в Казахстане по этому направлению необходимы поправки в законодательство, что обычно занимает от 12 до 18 месяцев. Затем, когда начнётся полноценное развитие, пойдёт конкуренция. Но интереса со стороны как самих банков, так и регулятора в лице Национального банка в запуске "исламских окон" пока не видно", – поясняет эксперт по исламскому банкингу Надир Бурнашев.

Читайте также: Реализация нового закона позволит ускорить развитие исламского банкинга в стране.

Председатель Ассоциации развития исламских финансов в Казахстане, директор алматинского филиала "Заман-Банк" Тимур Рустемов считает, что открытие "исламских окон" преждевременно.

"Насколько я знаю, на повестке дня вопрос о запуске "исламских окон" в Казахстане не стоит. Тем более что для развивающихся рынков начинать сразу с открытия "окон" вредно. Нужно подготовить специалистов, разработать продукты, наладить внутренние процессы, сформировать шариатские советы. Иначе можно испортить репутацию. Сейчас для нормального функционирования двух исламских банков Al Hilal и "Заман-Банк" достаточно. В 2017 году наш банк, став исламским, открыл новый филиал в Алматы, расширилась клиентская база, в основном за счёт МСБ, работающего с партнёрами из Турции и ОАЭ", – отметил Тимур Рустемов.

По мнению экспертов, исламский банкинг не развивается в Казахстане из-за таких препятствий, как:

- отсутствие знаний об исламском финансировании у большей части населения;

- предвзятое отношение;

- нехватка квалифицированных специалистов.

|

Магжан Ауэзов – экс-председатель совета Ассоциации финансистов Казахстана, бывший член совета директоров Казахстанского фонда гарантирования депозитов (КФГД), председатель совета директоров ForteBank. |

"Большая часть активов исламского финансирования сосредоточена в странах Персидского залива, Малайзии и Иране, сильно отличающихся от Казахстана. В Малайзии развитие ислама происходило через призму противостояния с Китаем. Саудовская форма ислама является одной из самых консервативных и основывается на учении Мухаммада Ваххаба. Но в Казахстане исламское финансирование – это интересная альтернатива для определённого типа заёмщиков. Поэтому будет интересно посмотреть, как будет развиваться исламское финансирование на площадке МФЦА как регионального исламского хаба", – отметил Магжан Ауэзов.

Исламский банкинг может быть востребован в сельских регионах, где проживает по-большей части мусульманское население, которое не держит деньги в банках, предполагают эксперты.

"В южных областях Казахстана со стороны населения и малого и среднего бизнеса есть большой потенциальный интерес к банковским продуктам, соответствующим нормам шариата. Помимо этого, запуск исламского финансирования помог бы вывести деньги из серого наличного оборота, что принесло бы дополнительные доходы в бюджет. Вопрос не только в доверии к банковской системе и регулятору, но и в том, что в нынешних непростых условиях запуск исламских финансовых инструментов стимулировал бы дополнительный спрос со стороны населения и бизнеса и оказал бы содействие экономической политике властей по поддержке отечественного производителя и малого и среднего бизнеса", – заключил Надир Бурнашев.

В 2018 году председатель Нацбанка Данияр Акишев отметил, что, несмотря на созданные условия, исламское финансирование в Казахстане пока находится на начальной стадии. По сведениям главы Нацбанка, объём активов исламских банков составляет всего 0,16% от всех активов системы. Кроме того, депозиты в исламских банках не подлежат гарантии со стороны Казахстанского фонда гарантирования депозитов.

"Низкий спрос на услуги исламских банков связан с недостатком информации, а также со специфичностью и сложностью исламских продуктов. Традиционно, в сравнении с обычными банковскими продуктами, исламские продукты могут оказываться дороже даже при отсутствии процентного вознаграждения", – пояснил Данияр Акишев.

Исламские банки в казахстанском рейтинге занимают последние места

Кроме ипотеки, Al Hilal предлагает клиентам размещать деньги в исламские депозиты: вакала (банк определяет фактическую прибыль от инвестиций) и мудараба (банк инвестирует деньги клиента в проекты, доходы от которых пропорционально делятся между ними). Вкладчик получает прибыль, которая зависит от эффективности инвестирования депозитных средств банком. Также Al Hilal предоставляет расчётно-кассовые услуги, переводы и дебетовые карты для накопления средств на паломничество мусульман в Мекку.

По данным Нацбанка РК, на январь 2019 года Al Hilal занимает 26-е место среди 28 казахстанских банков по объёму активов – 35,9 млрд тенге. Кредитный портфель – 8,9 млрд тенге.

"Заман-Банк" занимает по объёму активов 27-е место – 17,6 млрд тенге. Объём ссудного портфеля составляет 13,7 млрд тенге.

-

1💬 Эксперты прогнозируют снижение базовой ставки к концу 2025 года

-

3106

3106

-

2

2

-

15

15

-

-

2🤝 Токаев провёл встречу с Мирзиёевым

-

2651

-

0

-

130

-

-

3🔖 Отравление школьников в Мангистауской области: Минздрав начал расследование, столовую школы опечатали

-

2428

-

1

-

4

-

-

4🌧 Прогноз погоды на 4 апреля: штормовой ветер, дождь, гроза ожидаются в Казахстане

-

2506

-

1

-

4

-

-

5👮♀️ В МВД подтвердили информацию об уголовном деле против сына Нурлана Нигматулина

-

2538

-

0

-

24

-

-

6❓ Когда в южных регионах Казахстана завершат отопительный сезон

-

2405

-

5

-

6

-

-

7✈️ 25 тысяч тенге в обе стороны: казахстанская авиакомпания запустила распродажу билетов

-

2676

-

1

-

7

-

-

8💬 Аймагамбетов об охране в школах: Тратятся деньги, но иногда это лишь иллюзия безопасности

-

2657

-

10

-

22

-

-

9❓ Как и когда нужно менять зимнюю резину, рассказали в "КазАвтоЖоле"

-

2383

-

4

-

7

-

-

10💬 "Ответные" тарифы Трампа – это калькуляция по наказанию стран, с которыми у США отрицательный баланс в торговле

-

2114

-

1

-

3

-

-

1💬 Эксперты прогнозируют снижение базовой ставки к концу 2025 года

-

3106

-

2

-

15

-

-

2🤝 Токаев провёл встречу с Мирзиёевым

-

2651

-

0

-

130

-

-

3🔖 Отравление школьников в Мангистауской области: Минздрав начал расследование, столовую школы опечатали

-

2428

-

1

-

4

-

-

4🌧 Прогноз погоды на 4 апреля: штормовой ветер, дождь, гроза ожидаются в Казахстане

-

2506

-

1

-

4

-

-

5👮♀️ В МВД подтвердили информацию об уголовном деле против сына Нурлана Нигматулина

-

2538

-

0

-

24

-

-

6❓ Когда в южных регионах Казахстана завершат отопительный сезон

-

2405

-

5

-

6

-

-

7✈️ 25 тысяч тенге в обе стороны: казахстанская авиакомпания запустила распродажу билетов

-

2676

-

1

-

7

-

-

8💬 Аймагамбетов об охране в школах: Тратятся деньги, но иногда это лишь иллюзия безопасности

-

2657

-

10

-

22

-

-

9❓ Как и когда нужно менять зимнюю резину, рассказали в "КазАвтоЖоле"

-

2383

-

4

-

7

-

-

10💬 "Ответные" тарифы Трампа – это калькуляция по наказанию стран, с которыми у США отрицательный баланс в торговле

-

2114

-

1

-

3

-